Se você encontrou este artigo, posso lhe dizer para não se preocupe mais, pois não vai precisar procurar mais nada sobre o Tesouro Direto, lhe prometo que tudo o que você precisa saber sobre o Tesouro Direto será explicado em detalhes ao longo deste texto. Leia até o final que você vai receber diversos bônus sobre o Tesouro Direto.

Neste artigo quero lhe mostrar os diversos tipos de títulos públicos do Tesouro Direto, comparar com os principais investimentos em renda fixa, como a popular poupança, CDB, LCI, debêntures entre outros.

Vou lhe mostrar também que o título público é o melhor investimento para você se aposentar com segurança e conforto.

Mas o que você deve prestar atenção neste artigo é nas dicas que eu vou lhe repassar neste artigo sobre o Tesouro Direto, e se você seguir elas a risca, eu GARANTO que você fará parte dos 1% de brasileiros que conseguem obter uma aposentadoria confortável, sem correr risco algum!

O que é o Tesouro Direto?

Por mais incrível que parece o Tesouro Direto, não é um investimento, calma eu vou explicar. O Tesouro Direto é uma plataforma de negociação dos títulos públicos, emitidos pelo Tesouro Nacional, como forma de financiar as mais diversas necessidades do governo federal.

Criado em 2002, esse programa/plataforma surgiu de uma parceria com a B3, que já tem larga experiência em construir plataformas de negociação de ativos financeiros via internet, com o objetivo de levar aos investidores pessoa física do Brasil, a terem um acesso facilitado aos títulos públicos e permitir aplicações iniciais menores, atualmente este valor inicial está próximo de R$ 100,00.

Anteriormente, os títulos públicos do Tesouro Direto, que são considerados os mais seguros do país, somente podiam ser acessados através de fundos de renda fixa e assim pagando taxas de administração altíssimas e conseqüentemente diminuindo a rentabilidade de seus investimentos.

Outro ponto muito importante sobre o Tesouro Direto, é que desde 2015, eles passaram a ter liquidez diária.

Mas o que é liquidez diária?

É a possibilidade de o investidor conseguir resgatar qualquer título em qualquer momento que desejar, ou seja, sem a necessidade de cumprir os vencimentos dos títulos.

Mas tome cuidado, pois você pode ter um grande prejuízo se não fizer o investimento da forma correta, vou falar mais sobre isso ao longo deste artigo.

Como funciona o Tesouro Direto?

O Tesouro Nacional é basicamente o caixa do Governo, agora imagina o seguinte, o governo tem duas formas de conseguir financiar todos os projetos do país, sejam eles na área de saneamento básico, educação, segurança, programas sociais entre outros.

A primeira é através da arrecadação de impostos, e tanto eu, quanto você sabe que aumentar demais os impostos faz com que as pessoas parem de produzir recursos, já que boa parte do lucro que teriam, acaba indo para o governo.

A segunda é através de contrair dívida.

Isso mesmo que você acabou de pensar, quando você investidor, faz uma aplicação no Tesouro Direto, comprando um título público emitido pelo Tesouro Nacional, você está financiando o Governo Federal a conseguir bancar todos os projetos do Brasil.

Sim, você é um bem-feitor e um bom patriota!

Quais sãos os tipos do Tesouro Direto?

Os títulos públicos do Tesouro Direto, são divididos em 2(duas) categorias. Prefixados e pós-fixados. Leia sobre cada um detalhadamente:

Quais são são os títulos do Tesouro Direto Prefixados?

Na categoria dos investimentos prefixados, a taxa do título é definida no momento da compra, isso significa que você já sabe o quando irá receber no vencimento do título já no momento da compra.

São investimentos muito indicados no momento econômico em que a taxa de juro está alta, mas que existe perspectiva de queda destas taxas.

Com estes títulos você poderá “travar” sua rentabilidade com a taxa SELIC ainda elevada, desta forma você obterá uma rentabilidade até o vencimento mais elevada do que os demais títulos do Tesouro Direto.

Estes títulos prefixados são um investimento que tem rentabilidade nominal e normalmente são os títulos com maior rentabilidade que você vê nas plataformas de investimento.

Vou explicar: na taxa que você visualiza no momento da compra, ainda precisa ser descontada a inflação, para que assim você possa ter a certeza que seu investimento está aumentando o seu poder de compra.

Desta forma, é muito importante saber selecionar o título do Tesouro Direto certo para você e para o momento econômico.

Os principais títulos prefixados são:

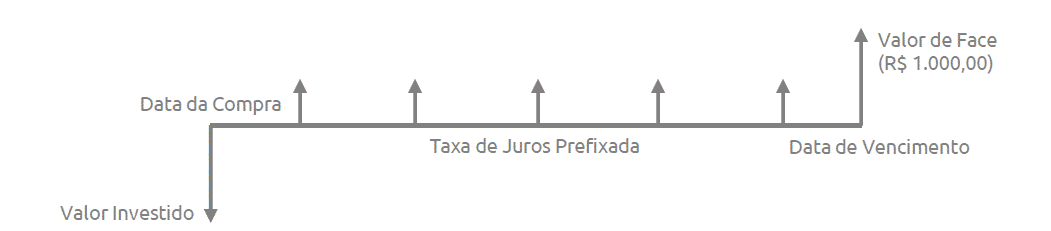

O que é Tesouro Prefixado? Como funciona a LTN (Letra do Tesouro Nacional)?

A Letra do Tesouro Nacional (LTN) ou o Tesouro Prefixado é um título de renda fixa prefixado, isto é, o investidor conhece, no momento da compra, a taxa de juros que receberá se manter o investimento até data de vencimento.

Na data de vencimento, o valor de cada LTN é igual a R$1.000,00 (valor de face), isso mesmo R$1.000,00. Mas então como você ganha dinheiro com a compra deste papel?

Simples, a remuneração a qual o investidor tem direito é obtida quando o investidor compra a LTN com desconto em relação ao valor de face (vencimento).

Assim a LTN apresenta um fluxo de pagamento simples e, portanto, a lógica deste título é que quando maior for o desconto que você comprar este título, maior também será a sua rentabilidade.

Como mencionei, este é um investimento que tem uma taxa nominal e normalmente apresenta taxas mais altas que os demais títulos na plataforma do Tesouro Direto, mas lembre-se, para ter certeza que o título será interessante, você deve descontar o valor da inflação, só assim você vai saber se terá uma rentabilidade real e aumentar o seu poder de compra.

O que é o Tesouro Prefixado com Juros Semestrais? Como funciona uma NTN-F (Nota do Tesouro Nacional – Série F)

Este título de renda fixa do Tesouro Direto tem as mesmas condições que a LTN ou Tesouro Prefixado sem juros semestrais, mas com uma única diferença, este título paga juros de forma semestral.

É um investimento indicado para quem precisa utilizar parte de seus rendimentos para complementar sua renda, como você terá pagamento de juros a cada seis (6) meses, é uma forma interessante de manter o recurso principal investido e utilizar somente os juros.

Vale destacar que sobre o pagamento de juros semestrais vai incidir o Imposto de Renda e também o IOF, caso o pagamento aconteça com menos de 30 dias da data da aplicação.

Quais são são os títulos do Tesouro Direto Pós-Fixados?

Na categoria dos investimentos pós-fixados a taxa do título é definida no momento da compra, porém com uma diferença, você terá o seu investimento atrelado/ajustado por um índice de referência, isso significa que você já sabe o quando irá receber no vencimento do título já no momento da compra, mas que durante este tempo a rentabilidade pode variar conforme estes índices mudam ao longo do tempo.

Você pode ter ficado preocupado com esta variação, mas eu lhe digo que é uma grande oportunidade de melhorar sua rentabilidade, continue lendo o artigo que você compreenderá.

Com estes títulos você terá a correção do seu capital pela taxa básica de juro do Brasil, a SELIC ou pela inflação, que é medido pelo índice oficial da FGV, IPCA.

Os títulos que compõem esta categoria são:

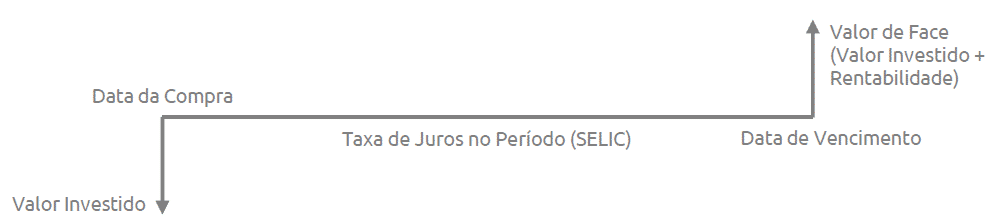

O que é o Tesouro Selic? Como funciona a LFT (Letra Financeira do Tesouro)

Este título de renda fixa disponível no Tesouro Direto, tem a variação da taxa básica de juro, a SELIC e, portanto, é indicado no momento em que esta taxa tem a perspectiva de alta.

Desta forma, você terá rendimentos que acompanham os juros Brasileiros, vale lembrar que este investimento também tem uma taxa nominal, assim com os títulos prefixados, e, portanto, ainda deverá ser descontada a inflação para ter certeza que terá um aumento real do seu patrimônio.

Este título tem baixíssima oscilação, assim evitando perdas caso haja a necessidade de venda antecipada, é uma das melhores formas de manter uma reserva financeira emergencial.

Este título também possui um fluxo de pagamento simples, veja:

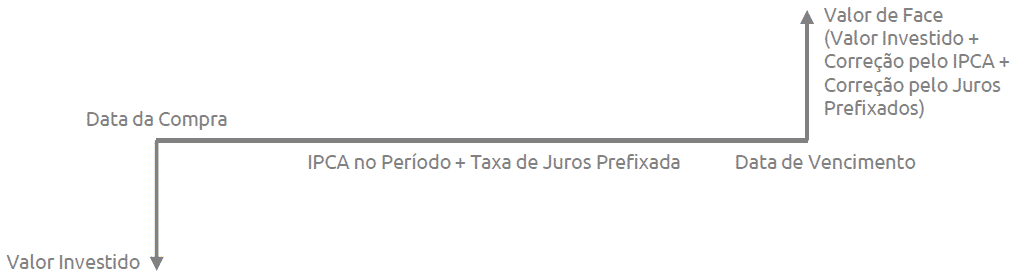

O que é Tesouro IPCA? Como funciona a NTN-B Principal (Nota Do Tesouro Nacional Série B)

Os únicos títulos de renda fixa do Tesouro Direto que você tem a certeza que terá rentabilidade real, são os títulos TESOURO IPCA+ e TESOURO IPCA+ com juros semestrais, ou seja, eles garantem o aumento do poder de compra de seus investimentos.

São chamados de híbridos, pois o rendimento é composto sempre de uma taxa de juro prefixada e a variação da inflação (IPCA). Desta forma, independente das condições econômicas, seu dinheiro sempre terá um rendimento real, ou seja, acima da inflação.

Este título tem um fluxo de pagamento simples, ou seja, tanto o capital investido quanto os rendimentos são pagos no vencimento ou no resgate antecipado.

Este tipo de título do Tesouro Direto normalmente possui vencimentos mais longos e é o principal título para quem quer fazer investimentos para a aposentadoria, ou especular com as taxas de juros.

Conto-lhe mais sobre como ganhar mais de 20, 30 ou 40% com estes títulos do Tesouro Direto, ao final deste artigo.

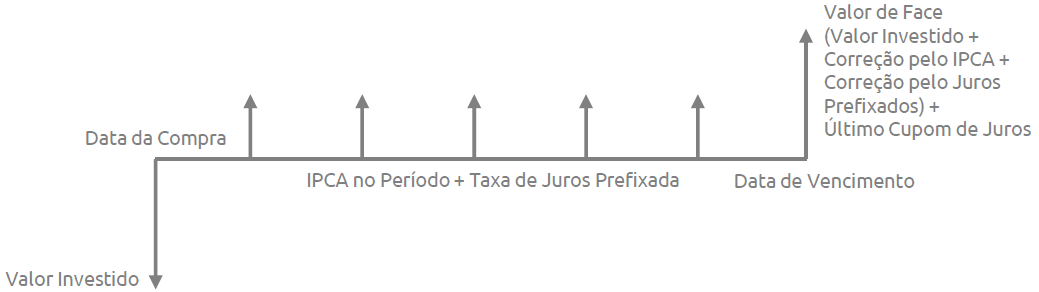

O que é Tesouro IPCA com Juros Semestrais? Como funciona a NTN-B (Nota Do Tesouro Nacional Série B)

Este título de renda fixa do Tesouro Direto é o mais utilizado para quem está próximo da aposentadoria ou já desfrutando da mesma, pois ele garante o poder de compra, já que tem uma rentabilidade real, ou seja, acima da inflação e ainda possui o pagamento de juros semestrais que é a melhor forma de complementar a renda, caso necessário.

Vale lembrar que este pagamento de juros semestrais incide o pagamento de Imposto de Renda e IOF, caso o pagamento seja feito com menos de 30 dias da data da aplicação inicial.

Quanto rende o Tesouro Direto?

Veja o resumo dos títulos que mencionei no artigo, para que fique ainda mais claro o diferencial de cada um:

Quanto está rendendo o Tesouro Direto?

Caso você tenha interesse em saber as taxas atuais dos títulos públicos disponíveis no Tesouro Direto agora, é bem simples:

1º – Entre no site do Tesouro Direto: www.tesouro.fazenda.gov.br/tesouro-direto

2º – Vá em títulos à venda:

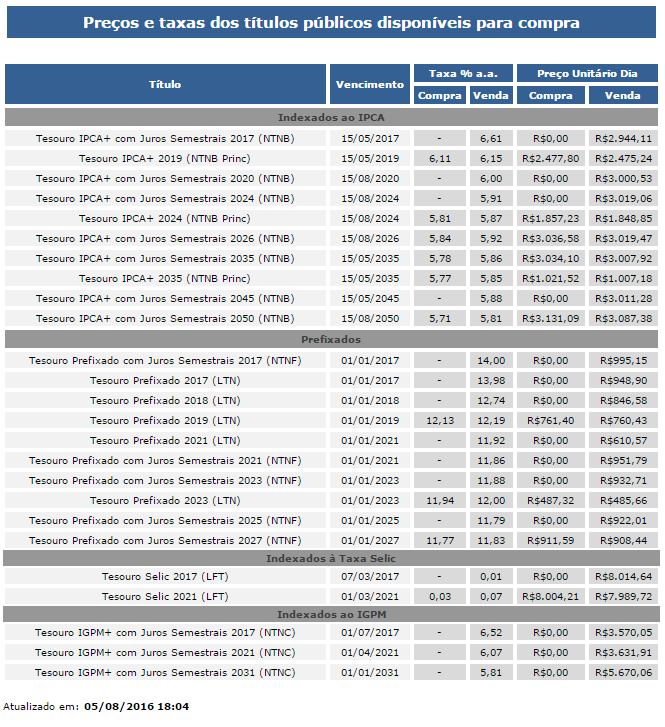

3º – Desça a página e você verá uma tabela com todos os títulos públicos disponíveis no Tesouro Direto no momento da consulta. Enquanto eu escrevo este artigo a tabela está deste jeito:

Investir no Tesouro Direto é Seguro?

Quando se fala em segurança ao fazer investimentos a primeira ideia que vem à cabeça é que a poupança é o investimento mais seguro de todos.

Ainda mais com alguns mitos da cultura financeira brasileira como “rende pouco, mas não perde” ou “a poupança é garantida pelo Governo Federal”, mas lhe garanto estas frases são alguns dos maiores erros dos investidores brasileiros.

Primeiramente, temos que entender que ao fazer um investimento na poupança você está emprestando dinheiro para o banco emissor da poupança, a juros baixíssimos, para que ele faça suas operações de crédito e não para o Governo Federal, portanto existe sim risco de perder dinheiro ao fazer um investimento na poupança caso este banco venha a quebrar, e, portanto, o único investimento que é 100% garantido pelo Governo Federal são os títulos públicos emitidos pelo Tesouro Direto.

Leia Mais: Poupança – 6 Motivos que Mostram Que Investir Não Vale a Pena

A segunda ideia que precisa ser desmitificada é que render pouco é sinônimo de segurança.

Os títulos públicos do Tesouro Direto, são considerados os títulos mais seguros do país, afinal o Governo Federal é o maior detentor de recursos financeiros do país, maior do que os bancos, instituições financeiras, maior do que qualquer empresa ou qualquer investidor individual.

O Governo Federal é o dono da Casa da Moeda, que em última instância se não conseguir pagar suas dívidas, pode simplesmente emitir mais papel moeda e cumprir com o pagamento, mas isso pode gerar uma hiper-inflação e vou deixar isso para outro artigo.

Para que você possa ter noção do tamanho da capacidade de honrar com seus compromissos, toda a dívida contraída pelo Tesouro Nacional, através do programa do Tesouro Direto, representa menos de 1% da dívida total do governo.

Então, com todas estas informações que lhe repassei, podemos concluir que é uma perda de tempo, fazer investimentos que não sejam rentáveis, apenas pelo medo de perder dinheiro.

Os títulos públicos do Tesouro Direto estão na categoria que tem segurança, liquidez diária e boa rentabilidade.

Tesouro Direto é um bom investimento?

O Tesouro Direto é um dos melhores investimentos para se fazer, dentro da plataforma existem títulos para todas as necessidades e momentos econômicos. Vou listar abaixo alguns dos principais motivos de por que investir no tesouro direto.

Segurança

O Tesouro Direto é o único investimento garantido pelo Tesouro Nacional e, portanto é considerado o investimento mais seguro que existe no Brasil.

Aplicação Inicial

O valor inicial para começar a fazer investimentos é muito baixo, então você não vai mais inventar desculpas por não ter bons rendimentos.

Imposto de Renda

Mesmo possuindo imposto de renda tem uma rentabilidade maior que poupança, vou mostrar alguns comparativos com outros investimentos mais abaixo.

Liquidez Diária

Possui liquidez diária e, sendo assim, se você precisar resgatar seu investimento poderá fazer em qualquer momento, só vale lembrar que alguns títulos podem causar prejuízos se resgatados no momento errado, e por isso é interessante ter uma assessoria de investimentos para ajudá-lo.

Objetivos Financeiros

Entre os principais investimentos negociados na plataforma do Tesouro Direto, existem títulos para todos os objetivos que você possa ter em sua vida, desde objetivos de curto prazo como uma reserva emergencial, objetivos de médio prazo como para comprar a primeira residência, ou para objetivos de longo prazo como conseguir se aposentar de forma segura, confortável e sem se preocupar com a inflação.

Custos baixos

Os custos para fazer investimentos pelo Tesouro Direto, são simplificados.

Os custos são somente da instituição financeira que pode ser visto aqui (link), que normalmente vão de 0% a 2% ao ano, é importante lembrar que você deve ficar muito atento onde está fazendo o seu investimento, para que não tenha perda de rentabilidade.

E também existe o custo com a taxa de custódia, que é igual em qualquer instituição financeira, sendo cobrada pela CBLC (Companhia Brasileira de Liquidação e Custódia) no montante de 0,3% ao ano.

Quanto rende o Tesouro Direto Mensalmente?

Os títulos públicos do Tesouro Direto estão entre os investimentos mais interessantes em termos de rentabilidade e com baixo risco.

A seguir temos um comparativo com outros títulos de renda fixa de distribuição bancária, os ativos isentos de imposto de renda. Foi adicionado o imposto para que fiquem no mesmo padrão de cálculo, utilizando a metodologia de gross-up:

Como pode perceber somente fazendo a mudança da poupança para o TESOURO SELIC ( LFT – Letra Financeira do Tesouro), você terá um aumento de mais de 80% na rentabilidade de seus investimentos, no TESOURO PREFIXADO ( LTN – Letra do Tesouro Nacional) um aumento de mais de 88% na rentabilidade e no campeão de rentabilidade o TESOURO IPCA+ (NTN-B – Nota do Tesouro Nacional Série B) você terá um aumento de mais de 120% em sua rentabilidade, ou seja você terá mais que o dobro de rendimento que teria na poupança.

Agora me responda:

É ou não é um ótimo investimento?

Qual é o melhor título do Tesouro Direto?

O primeiro passo para investir no Tesouro Direto é compreender a diferença entre os títulos que estão disponíveis atualmente.

A plataforma do Tesouro Direto oferece a compra e a venda dos títulos públicos por pessoas físicas na modalidade prefixados, onde já conhecemos a taxa de retorno na hora da compra do título, e os pós-fixados, que são títulos atrelados à taxa SELIC e suas variações.

Temos também o híbrido, que contempla títulos pré e pós, ou seja, com uma parte da remuneração prefixada e a outra atrelada a inflação.

Os títulos públicos mais curtos são investimentos que devem ser utilizados como forma de alocação estratégica, ou seja, para aproveitar um dado momento econômico e conseguir fazer que seus investimentos tenham uma performance acima da média (obtenção de ágio).

Os títulos prefixados são recomendados para quem acredita na queda das taxas de juros e da inflação, as LTNs (Letras do Tesouro Nacional) e as NTN-F (Notas do tesouro Nacional- Série F) são as melhores opções para este momento econômico.

Nos títulos pós-fixados, o mais conhecido é a LFT (Letra financeira do tesouro) e é atrelada a taxa SELIC, nesse tipo de investimento, a remuneração acompanha a variação da taxa de juros no país e o retorno do investimento só é conhecido no vencimento do título, com o principal mais os juros sendo pagos apenas no final, esta é a opção do qual você deve utilizar quando acredita que a taxa de juro deve subir, assim você manterá seu patrimônio protegido.

Já na categoria de títulos longos, estes servem para você formar seu patrimônio a ser utilizado na aposentadoria. O título mais utilizado é o TESOURO IPCA+ (NTN-B – Nota do Tesouro Nacional – Série B), que pode ser principal ou não, sendo que a diferença é no método do pagamento dos juros, na NTN-B principal você recebe juros mais o capital inicial somente no vencimento, já a NTN-B apenas com juros semestrais, ambos sendo indicados para investimentos de médio e longo prazo.

Como a remuneração deste título é atrelada a inflação você terá a certeza de sempre receber um rendimento acima da inflação e, portanto aumentando seu patrimônio, bem como seu poder de compra da forma correta.

Qual Tesouro Direto escolher? Qual Tesouro Direto comprar hoje?

Seu investimento em títulos públicos do Tesouro Direto depende irá depender basicamente da resposta de algumas perguntas, já que para cada momento de vida, existe um tipo de título mais indicado para a compra!

Simulador do Tesouro Direto e Planilha Calculadora do Tesouro Direto

Para que você consiga calcular o rendimento do seu montante de recursos disponíveis, fiz uma calculadora do Tesouro Direto e assim você vai conseguir verificar quanto teria de retorno com seu investimento.

Para acessar a calculadora e fazer sua simulação, clique aqui.

Acessando o simulador, basta preencher os dados do formulário e clicar em RECEBER MATERIAL. Automaticamente o simulador será baixado, mas não se preocupe você receberá por e-mail também.

Depois é só fazer a simulação de seus investimentos e seguir os passos descritos no início do artigo.

Como ganhar muito dinheiro com o Tesouro Direto?

Se existe uma coisa que é muito interessante com o Tesouro Direto é que você pode ter um investimento com a maior segurança do país, com liquidez diária e alta rentabilidade.

E tem mais, se você quiser, você pode até mesmo ESPECULAR com o Tesouro Direto.

Tudo por conta de uma dinâmica de juros, vou ser mais claro e bem sucinto, pois o termo é bem complexo, principalmente porque você que está começando a conhecer o Tesouro Direto, e não quero que pareça um bicho de 7 cabeças.

Mas se você achar interessante e quiser saber exatamente como especular como o Tesouro e ao mesmo tempo complexo o que vou lhe explicar agora, pode procurar nossos assessores de investimentos, clicando aqui.

Vamos à explicação: a dinâmica dos juros nada mais é do que a expectativa que os investidores têm para os juros, a inflação e as expectativas econômicas do país, e isso reflete diretamente nas taxas pagas pelo Tesouro Direto e que por sua vez refletem no PREÇO UNITÁRIO, ou seja, o quanto vale o título naquele momento.

Por isso quem deseja especular com o Tesouro Direto, deve estar muito atento as diversas variáveis que compõem o preço unitário.

Como falei no começo deste artigo, os títulos do tesouro direto possuem um VALOR DE FACE, ou seja, um valor exato no vencimento e a rentabilidade que o investidor tem é exatamente o desconto em relação a este valor de face. Se o valor de face de um título é R$ 10.000,00, e o título vale atualmente R$ 3.000,00, quer dizer que esta diferença, ou seja, os R$ 7.000,00 é o que o investidor terá de rentabilidade.

O preço unitário do título e a taxa paga, são inversamente proporcionais, ou seja, se um aumenta o outro diminui e vice-versa.

Quando as taxas de juros estão altas, o preço unitário dos títulos diminui e é justamente nestes momentos que se é possível especular com o Tesouro Direto.

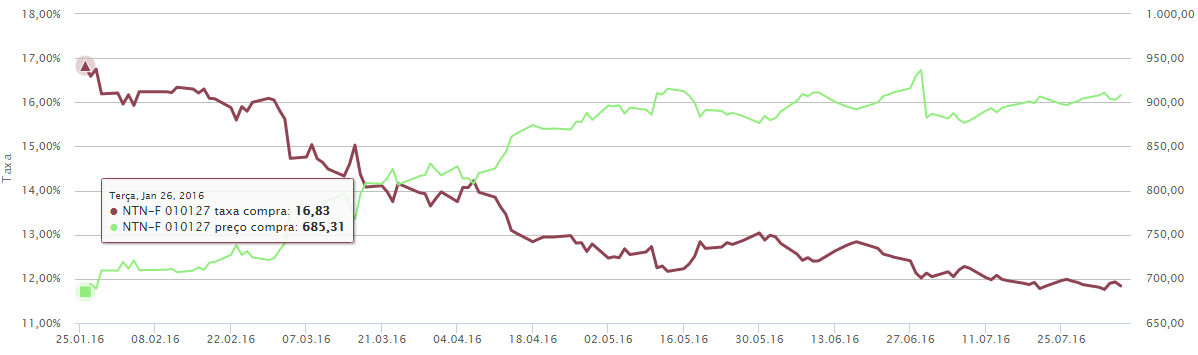

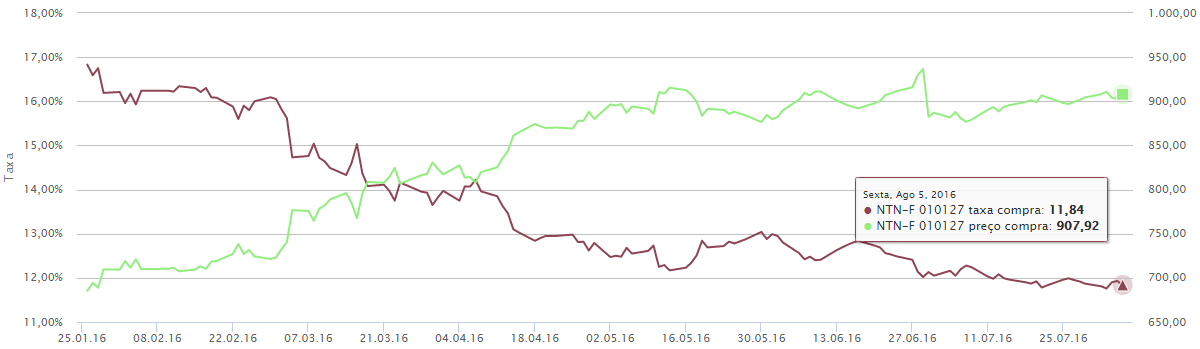

Em um exemplo prático, um título prefixado (NTN-F, neste caso), que tem o valor de face de 1.000,00 com vencimento em maio de 2027, pagava 16,83% em janeiro de 2016 e, com a expectativa de resolução da crise econômica, passou a pagar 11,84% em agosto de 2016 (8 meses depois).

Assim, o papel que valia cerca de R$ 685 (16,83% por ano, durante 10 anos [juros sobre juros] chega ao valor de face), passou a valer R$ 907 em agosto de 2016, o que configura uma valorização de 32% em 8 meses.

De forma mais clara, quem comprou uma NTN-F no primeiro mês de 2016 e vendeu 8 meses depois, ganhou quase 32% do capital investido, ou seja, 348% CDI no período.

No site do Tesouro Direto é possível verificar a variação de cada um dos títulos no ano e em 12 meses, clique aqui. Atualmente, o título público que mais variou positivamente neste ano, foi a NTN-B Principal 2035, que valorizou 43,27%.

Outros que também tiveram uma variação expressiva foram a NTN-F 2025, com alta de 34,64%, a NTN-B 2050, que subiu 39,89%.

Tesouro Direto – Como Investir Passo a Passo

Já que agora você tem certeza que deseja investir Tesouro Direto, você precisa seguir alguns passos que irei descrever abaixo, neste infográfico:

Onde comprar Tesouro Direto? Onde Aplicar no Tesouro Direto?

Para escolher a melhor instituição financeira, você deve pensar e levar a sério os seguintes pontos:

Taxas Cobradas

A primeira observação que você deve fazer é em relação aos custos, e fique atento as pegadinhas. Você pode consultar todos os custos em relação ao Tesouro Direto aqui, fique atento a algumas instituições que cobram taxa ZERO, pois ninguém trabalha de graça, em alguns casos realmente a taxa é Zero para o Tesouro Direto, mas você deve ter algum outro tipo de comissão / corretagem gerada, ou então lhe é cobrado um valor mensal diretamente em sua conta.

Atendimento Oferecido

Se você é um investidor self-service e não precisará de nenhum tipo de atendimento especializado, você deve buscar apenas a instituição com o menor custo possível, mas novamente fique atento as pegadinhas que já mencionei.

Porém se você quer ter a comodidade de entrar na sua conta e comprar o título diretamente, ou ter algum profissional de mercado lhe apresentando os melhores momentos para fazer ou desfazer um investimento no Tesouro Direto, vale sim verificar quais são os serviços oferecidos. Muitas vezes é mais interessante pagar 0,10% ao ano para ter um atendimento profissional.

Fique atento! Se quiser investir no Tesouro Direto com um profissional de mercado experiente para lhe orientar e lhe ajudar, acesse aqui e receba a ligação de nossos assessores de investimentos.

Porte da Instituição

Outra observação que você deve ter em mente é o tamanho da instituição financeira, lembre-se que instituições pequenas podem quebrar e gerar um grande desconforto para você, além disso observe se a instituição financeira possui o selo CETIP | Certifica.

Esta certificação atesta que todas as operações que você como investidor realizar através da corretora, fiquem registradas em seu nome, e portanto caso algo aconteça com a instituição financeira que escolheu, você estará protegido e poderá apenas transferir a custódia de seus investimentos para outra instituição financeira.

Tesouro Direto X Poupança

Conclusão

O investimento no Tesouro Direto, pode ser uma ótima forma para quem está começando a investir, saindo da poupança e aproveitando o mundo mágico dos juros compostos.

Mas se você é um investir que entende que o Tesouro Direto é uma forma de captação de recursos para o governo federal e que portanto, no longo prazo estes títulos tendem a render 100% da taxa de juros brasileira, ou 100% da SELIC, pode ser que você queira ter investimentos que rendam mais que a SELIC ou o CDI.