Para quem sonha em ter uma velhice feliz e tranquila, ou tem outros projetos de longo prazo, sem dúvida pensar em um previdencia privada pode ser uma ideia interessante.

Afinal, esse é um tipo de investimento indicado para quem pensa no futuro.

Se você deseja alcançar a independência financeira daqui 10, 20 ou 30 anos, e aposentar mais cedo, a previdência privada pode ser uma importante aliada.

Por isso, vamos falar nesse artigo sobre os melhores planos de previdência privada para quem não quer sair do seu banco.

O que é e como funciona a previdência privada?

Os fundos em previdência privada ou previdência complementar são um tipo de aplicação usado pelos investidores como forma de poupar dinheiro para complementar a aposentadoria ao final da vida, ou financiar qualquer outra atividade de longo prazo.

Esses planos estão presente em todo o mundo e podem ser fechados, quando a empresa oferece o plano apenas para seus funcionário, ou abertos quando estão disponíveis para qualquer investidor em bancos ou corretoras de valores.

Obrigatoriamente os fundos têm que ser oferecidos por seguradoras, que garantem, ao final do prazo estabelecido para contribuição, dar ao investidor a opção de sacar o dinheiro gradualmente ou receber uma renda para o resto da vida ou por determinado período de tempo.

Na hora de vender o produtos, os bancos ou corretoras oferecem aos investidores um plano de previdência privada, que calcula quanto o será necessário poupar mensalmente para juntar uma quantia suficiente para garantir a renda desejada ao final do período de contribuição.

Para calcular a mensalidade, são usados dados estatísticos sobre a expectativa de vida dos brasileiros, e são usadas projeções de taxas de juros para os próximos, 10, 20, 30 anos.

Isso ajuda o investidor a ter uma noção de quanto precisará poupar para garantir uma boa aposentadoria ao final da vida.

Para quem investe em uma previdência no banco em que é correntista, as parcelas são debitadas automaticamente da conta. Isso pode ser um bom incentivo para quem tem dificuldades em poupar dinheiro.

De maneira geral, cada banco oferece apenas planos de sua própria seguradora, porém existem outros planos de seguradoras independentes que são oferecidos pelas corretoras.

Taxas da previdência privada

Os fundos de previdência privada estão sujeitos à duas principais taxas, a taxa de administração, cobrada sobre o valor do patrimônio do fundo e a taxa de carregamento, que é descontada a cada aplicação no fundo.

Além dessas duas principais taxas, alguns fundos ainda podem cobrar uma taxa de saída, que corresponde a um percentual do valor resgatado antes do prazo, que geralmente varia entre dois e cinco anos.

Modelos de previdência privada: PGBL ou VGBL

Quem está pouco acostumado a lidar com a previdência privada pode achar que essa siglas são bastante complicadas, mas na verdade são bem simples, a diferença entre os dois está na tributação. Vamos esclarecer as diferenças.

Basicamente existem dois modelos de previdência privada:

- PGBL – Plano Garantidor de Benefício Livre

- VGBL – Vida Garantidor de Benefício Livre

O primeiro modelo é indicado para pessoas que declaram o Imposto de Renda pelo formulário completo. No PGBL é possível deduzir os aportes, respeitando o limite de até 12% da renda anual.

Já no VGBL, o IR incide apenas sobre a rentabilidade. Esse modelo é mais indicado para quem faz declaração anual pelo formulário simples.

Onde os fundos de previdência privada investem?

A maior parte dos fundos de previdência privada investe apenas em renda fixa, com o intuito de evitar oscilações nos rendimentos que possam assustar os investidores menos experientes.

Apesar disso, hoje já existem no mercado muitas opções fundos com carteiras mais arrojadas, incluindo investimento em ações.

De qualquer modo, os fundos de previdência devem seguir algumas regras no que tange a alocação dos seus recursos. Essa regras, no entanto, foram suavizadas recentemente.

Antes da mudança na estrutura o limite de aplicação em ações do fundos era de 49, com a mudança passou para 70% no varejo e 100% para investidores qualificados.

Além disso, os fundos também passam a poder aplicar em Certificados de Operações Estruturadas (COE) e fundos com cotas negociadas na Bolsa (ETF’s).

A mudança também passou a permitir que a até 10% da carteira possa ser investida em ativos indexados a moedas estrangeiras, permitindo investimentos no exterior.

Previdência privada Caixa

A caixa oferece aos seus correntistas diversos planos de previdência privada, desde fundo mais conservadores com investimentos em renda fixa até fundos mais arrojados com investimento em renda variável.

Cada fundo possui taxa de administração própria e tem um histórico diferenciado de rentabilidade.

Rentabilidade previdência privada Caixa

Na imagem acima é possível observar o rendimento da previdência privada Caixa dos fundos mais conservadores, com aplicações de renda fixa.

Para observar a rentabilidade é importante se concentrar no maior espaço de tempo, por isso vamos analisar a última linha da direita, que representa a rentabilidade dos últimos 12 meses.

Como é possível observar, a rentabilidade dos fundos em renda fixa da previdência Caixa ficaram entre 4% e 7%, o que pode ser um rendimento considerado baixo, se considerarmos outras aplicações.

Contudo, levando em conta o CDI, principal benchmark de renda fixa, que ficou 6,35% no período, é possível perceber que alguns fundos tiveram uma performance satisfatória.

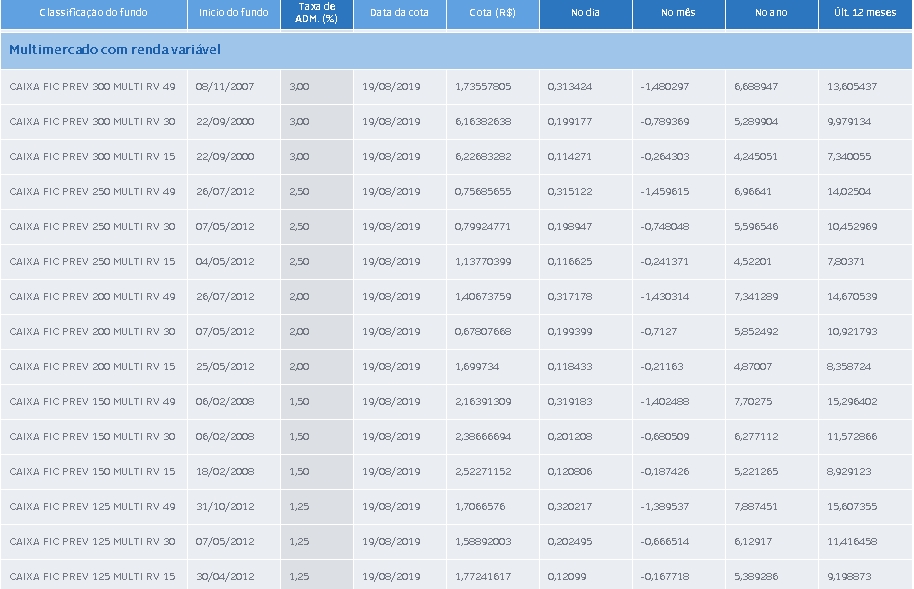

Agora vamos falar dos fundos mais arrojados. Observe na imagem abaixo o rendimento da previdência Caixa para fundos com investimentos em renda variável:

É possível observar que nesse caso, os retorno são maiores, em decorrência dos investimentos mais arrojados, e variam entre 7% e 15%.

Se comparado com a média anual de 8% de crescimento nas bolsas mundiais, até 2018, os fundos de previdência da caixa podem ser considerados como boas opções de investimento, uma vez que o melhor fundo teve rentabilidade de mais 15%.

Contudo, se comparado ao movimento da Bolsa brasileira nos últimos 12 meses, a rentabilidade da previdência Caixa fica defasada. Nos últimos 12 meses o Ibovespa cresceu cerca de 30,76%, ou seja, quase o dobro da rentabilidade apresentada pelo melhor fundo.

Nesse sentido, é possível perceber que, embora, tenham uma performance positiva, o resultado dos fundos de previdência da Caixa, ficaram bem abaixo do Ibovespa. Além disso, é importante observar, que tanto nos fundos conversados, quanto nos arrojados, a taxa de administração têm forte impacto sobre os resultados.

Previdência privada Banco do Brasil

O Banco do Brasil também oferecer aos seus correntistas diversos fundos de previdência, que são divididos em duas categorias:

- Renda Fixa – que combina títulos de renda fixa públicos e privados;

- Ciclos da Vida – que começa com maior parte das aplicações em renda variável e aumenta a composição de renda fixa conforme se aproxima a data de saída

Rentabilidade da previdência privada Banco do Brasil

Observe na imagem abaixo a rentabilidade dos fundos de previdência Banco do Brasil.

Esse são alguns fundos de previdência de renda fixa do Brasil do Brasil, para conferir a tabela completa acesse o link . No caso dos fundos mais conservadores, a rentabilidade varia entre cerca de 5% e 33%.

Comparando esses valores, novamente ao CDI, que ficou em 6,35% no período, podemos concluir que a maior parte dos fundos de previdência em renda fixa do Banco do Brasil, possuem uma boa rentabilidade.

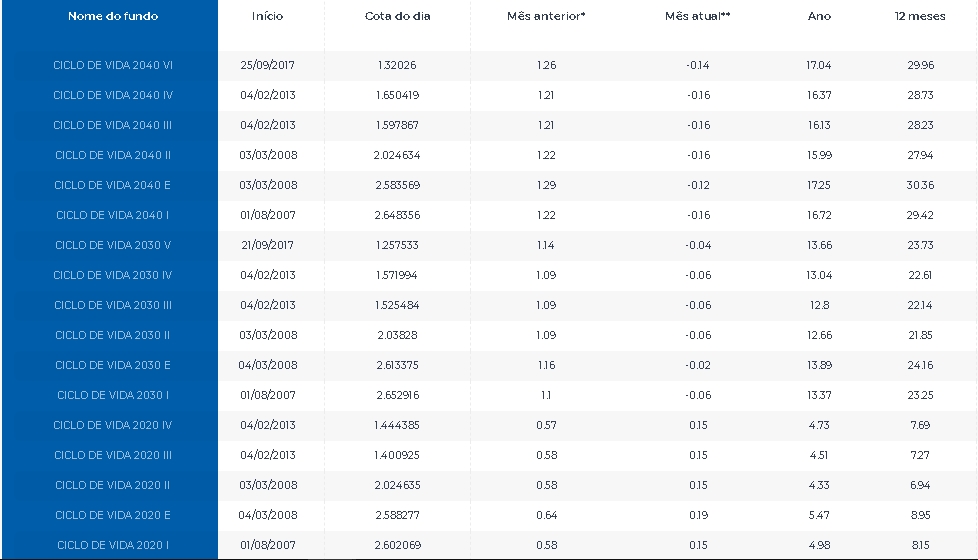

Agora observe a rentabilidade dos fundos de previdência Banco do Brasil “Ciclos da Vida”.

Como é possível observar, os fundos mais recentes, portanto com maior exposição à renda variável, exibiram melhor performance nos últimos 12 meses.

Contudo, novamente comparando ao crescimento do IBOV no período (30,76%), nenhum fundo conseguiu exibir a performance igual ou superior a do mais importante índice da Bolsa de Valores.

Apesar disso, os resultados ficaram muito próximos e, em alguns casos, excluindo-se o efeito da taxa de administração poderiam ter superado o índice.

Já os fundos mais próximos da saída, portanto com maior composição de renda fixa, exibiram performance muito abaixo do Ibovespa, porém todos ficaram acima do CDI no período.

Previdência privada Bradesco

O Bradesco oferece aos seus clientes diversos planos de previdência para os diferentes perfis de investidores. Por isso, vamos mostrar aqui a comparação entre tipos de fundos de previdência privada Bradesco.

Rentabilidade previdência Bradesco

Acumulado dos últimos 12 meses para cada fundo.

| Conservador | Moderado | Agressivo |

| 4,9641 | 7,1902 | 8,5042 |

Observe na tabela acima que o rentabilidade dos fundos no últimos cresceu de acordo com o grau de risco da aplicação.

A rentabilidade do fundo conservador de previdência do Bradesco, apresentou menor rentabilidade (4,96%). Comparando esse valor com o CDI do período (6,35%) é possível perceber que não houve bom desempenho da aplicação dos recursos.

Já no caso do fundo moderado, é possível notar uma rentabilidade um pouco maior que o CDI, porém, por se tratar de um fundo um pouco mais arriscado, a rentabilidade também pode ser considerada baixa.

Por fim, o fundo agressivo de previdência privada Bradesco, foi o que apresentou maior rentabilidade. O retorno do fundo nos últimos 12 meses é superior a taxa de crescimento médio anual das Bolsas de Valores do mundo.

Contudo, se comparado ao crescimento do Ibovespa nos últimos 12 meses (30,76%), a rentabilidade do fundo pode ser considerada baixa.

Previdência privada Itaú

O Itaú oferece aos seus correntistas diversos planos de previdência privada, incluindo fundos em renda fixa, fundos balanceados e fundos multimercados.

Rentabilidade previdência Itaú

Como é possível observar na imagem acima, com alguns fundos de previdência privada Itaú em renda fixa, a rentabilidade varia entre 5% e 16% no acumulado dos últimos 12 meses.

Fazendo uma comparação com o CDI do período (6,35%) é possível observar que alguns planos possuem um baixo nível de rentabilidade esperado.

Apesar disso, algumas opções podem ser bem interessantes para quem busca investimentos seguros para longo prazo.

Já no caso dos fundo multimercado, que costumam ser mais agressivos que os fundos de renda fixa, a rentabilidade ficou 6,48%, representando uma performance bem abaixo do esperado, sobretudo se comparado ao crescimento do ibovespa no período (30,76%).

Previdência privada Santander

O Santander possui opções mais limitadas de planos de previdência, por isso vamos analisar dois fundos do Banco.

Rentabilidade previdência Santander

Observe na imagem acima os resultados para o fundo em renda fixa de previdência privada Santander, cujo portfólio é 98,99% composto por títulos NTN-B (Tesouro IPCA+).

Como é possível observar, nos últimos 12 meses a rentabilidade do fundo ficou em 15,45%, bem acima do CDI do período, indicando boa performance do fundo.

Por outro lado, o fundo multimercado do Banco, que tem em sua composição 3,62% de ações, apresentou um resultados menos satisfatórios.

No acumulados dos últimos 12 meses o fundo acumulou rentabilidade de 9,77%. Se comparado com o CDI do Período, a performance foi positiva.

Previdência privada XP Investimentos

A XP Investimentos oferece aos seus clientes mais de 80 planos de previdência para investimentos. A corretora divide os planos por grau de risco, em que azul é o menos arriscado e vermelho é o mais arriscado.

A seguir vamos analisar a rentabilidade os planos de previdência privada XP Investimentos.

Rentabilidade previdência XP Investimentos

Observando a imagem acima , é possível ver que a rentabilidade para o acumulado dos últimos 12 meses dos fundos mais conservadores da XP Investimentos ficou entre 5% e 9%.

Comparando esses resultados ao CDI, é possível perceber que maior dos fundos teve uma performance satisfatória. Contudo, na comparação com os fundos conservadores dos bancos, o resultado foi inferior.

Os fundos de previdência em renda fixa do Banco do Brasil chegaram a apresentar rentabilidade acima dos 33%, mais de três maior do que os resultados dos fundos da XP.

No entanto, a rentabilidade dos fundos de previdência da corretora, aumentam à medida em que aumenta o grau de risco. Observe na imagem a seguir a rentabilidade para os planos de previdência mais arriscados da XP Investimentos.

É possível perceber que alguns fundos da XP Investimentos apresentaram resultados acima dos 35%, ficando acima dos maiores resultados dos fundos dos bancos e também acima do crescimento do Ibovespa para o período (30,76%).

Vantagens e desvantagens de previdência privada

Além da rentabilidade, para saber de vale a pena ou não investir em planos de previdência, o investidor deve fazer uma análise sobre as principais vantagens e desvantagens desses investimentos.

Por isso, vamos falar a seguir mais detalhadamente sobre as vantagens e desvantagens dos planos de previdência privada.

Vantagens da previdência privada

Plano personalizado

Caso você queira investir em previdência privada, tem à disposição muitas possibilidades de planos que podem ser mais arriscados ou mais conservadores, mais longos ou mais curtos, contar com deduções no IR ou não, entre outras coisas.

Além disso, você pode fazer fazer aplicações de maneira segura sem precisar sair do seu banco.

É um investimento em fundo

Os fundos de previdência privada não são muito diferentes de outros fundos disponíveis no mercado. Portanto, ele é capaz de gerar renda para o futuro, se expondo à diversos produtos financeiros, com gestão profissional.

Flexibilidade

A previdência privada conta com opção de portabilidade. Assim, se você não estiver satisfeito com os resultados do seu plano, existe a possibilidade de transferi-lo para outra instituição.

Gestão Profissional

Como o dinheiro fica aplicado em um fundo, existe uma gestão profissional que decide onde os recursos vão ser alocados. Além disso, eles acompanham o desempenho da aplicação e podem fazer mudanças sempre que considerarem necessário.

Disciplina

Para quem tem dificuldade em poupar dinheiro, a previdência privada pode ser um importante incentivador. Se você investe em um previdencia do banco onde é correntista as parcelas são descontadas automaticamente.

Desvantagens dos investimentos em previdência privada

Taxas

Os fundos de previdência privada estão sujeitos à taxas, e independente do plano ou instituição, há cobrança da taxa de administração. Essa taxa incide sobre o patrimônio do fundo, portanto tem um impacto maior sobre a rentabilidade.

Tributação

Existem dois modelos de tributação para a previdência privada: a progressiva que varia entre 0% e 27,5% e a regressiva que varia de 30% a 10%.

Essas porcentagens variam de acordo com o tempo de aplicação, por isso, antes de investir em um plano de previdência privada é necessário fazer um bom planejamento para evitar alíquotas maiores.

Composição

A composição dos fundos de previdência é definida pelos seus gestores, por isso, antes de entrar em um desses planos, você deve ficar atento aos produtos que compõem o fundos. Se você não fizer isso, pode criar expectativas equivocadas e se frustrar com os resultados.

Riscos

Os planos de previdência privada estão sujeitos a diferentes graus de riscos, de acordo com as aplicações feitas pelo gestor.

Além disso, esse tipo de investimento não conta com proteção do FGC (Fundo Garantidor de Crédito). Assim, se o emissor do seu plano quebrar, você corre o risco de perder todo o dinheiro.

Período de carência

Você pode pedir o resgate do dinheiro aplicado a qualquer momento, no entanto, caso o período de carência ainda não terminado, poderá haver multas cobradas pelo emissor.

Previdência privada ou carteira previdenciária?

Os fundos de previdência privada, em alguns casos, podem oferecer boas oportunidades para os investidores. Contudo, uma alternativa válida para quem não quiser fazer aplicações nessa modalidade de investimento, é montar sua própria carteira previdenciária.

Montar sua própria carteira de investimento pode ser uma forma de obter rentabilidade mais significativa, aplicando em ativos com maior rentabilidade, de acordo com suas estratégias e variações no mercado.

Além disso, ter uma carteira própria de investimentos pode eliminar os custos com taxas de administração e taxas de carregamento que incidem sobre os fundos de previdência.

Montar uma carteira de investimento, no entanto, pode ser uma tarefa desafiadora, sobretudo para quem está começando a começando a investir.

Como montar uma carteira para sua aposentadoria?

Existem diversos ativos que podem compor sua carteira de investimento previdenciária, porém como o prazo dessa aplicação tende a ser maior, uma dica é aplicar um maior percentual em ativos de renda variável.

Nesse sentido, você pode montar uma carteira com ações de boas empresas, sobretudo daqueles que pagam bons dividendos. Isso vai te ajudar a fazer o dinheiro render ainda mais.

Além de ações, os fundos imobiliários também podem ser uma ótima de opção de investimento para aposentadoria. Os fundos imobiliários oferecem pagamento de aluguéis mensais, que você pode usar para fazer novos investimentos.

Essas são apenas algumas ideias, porém se você quiser saber mais sobre como montar uma carteira de investimentos diversificada e rentável, veja o vídeo que a London Capital fez sobre o assunto.

Conclusão

A previdência privada pode ser uma boa opção para quem está fazendo planos para o longo prazo, como aposentar mais cedo, pagar a faculdade do filho, entre outras coisas.

Além disso, ela pode ser uma boa incentivadora da poupança para que não tem muita disciplina, isso porque as aplicações podem ser debitadas automaticamente da conta do investidor, caso a aplicação seja realizada em um fundo do próprio banco.

Apesar disso, antes de fazer uma aplicação em fundos de previdência, o investidor deve estar atento a todas condições, regras e custos das aplicações.

Em primeiro lugar é importante fazer uma boa avaliação dos custos com taxas de administração e carregamento. No longo prazo, esses custos podem ter impacto significativo sobre a rentabilidade do investimento.

A taxa de administração, que incide sobre o patrimônio é que a que tem maior impacto. Uma taxa de 2% ao ano, em dez anos consome quase quase 22% dos recursos poupados pelos investidor.

Como mostramos ao longo do texto, essas taxas a níveis elevados são muito comuns no mercado.

Além disso, o investidor deve fazer uma boa avaliação financeira para definir se realmente pode aplicar esse dinheiro no longo prazo. Independente da modalidade, se a aplicação for resgatada antes de 10 anos, irá cair nas alíquota mais altas da tabela regressiva, que varia entre 10% e 35%.

Depois de analisar todos os pontos necessários o investidor pode escolher entre os melhores de planos de previdência para quem não quer sair do banco, para investir, ou ainda buscar por opções mais rentáveis, como os planos de previdência da XP Investimentos.

FAQ sobre os melhores planos de previdência para quem não quer sair do seu banco

Qual o melhor plano de previdência privada PGBL ou VGBL?

O melhor plano de previdência privada vai depender do seu modelo de declaração. Para as pessoas que pagam IR e declaram no modelo completo, o plano mais indicado é o PGBL. Por outro lado, para pessoas que não pagam imposto de renda ou declaram modelo simplificado, o mais indicado é o modelo VGBL

O que rende mais poupança ou previdência privada?

A rentabilidade dos fundo de previdência privada variam muito de acordo com a instituição, grau de risco do fundo e taxa de administração. Em alguns casos é possível que a previdência privada tenha rentabilidade inferior à rentabilidade da poupança.

Por isso, antes de fazer uma aplicação em um fundo de previdência privada é importante analisar o seu histórico de rentabilidade. Embora ganhos passados não sejam garantir de ganhos no futuro, avaliando os resultados anteriores é possível ter uma ideia de como o fundo investe seu dinheiro e de como será o ser retorno.

É possível migrar de PGBL para VGBL?

Não é possível mudar o modelo do seu plano, portanto se você tem uma previdência PGBL não será possível migrar para para um plano VGBL e vice-versa.

Pode mudar de progressivo para regressivo?

Sim, é possível mudar do modelo de tributação progressivo para regressivo, porém a mudança é irreversível e veta a mudança inversa. Portanto, antes de fazer uma aplicação, avalie todas as possibilidades de investimentos, isso vai te ajudar a escolher o melhor plano de previdência para você.