A poupança já não é mais uma boa ideia para elevar seu patrimônio financeiro. Apesar de realmente existir uma valorização própria desse investimento, se fizermos uma análise mais abrangente e considerarmos indicadores econômicos que influenciam o cenário, veremos que o dinheiro aplicado em caderneta vai perdendo poder de compra com o passar do tempo. Esse tipo de pensamento, infelizmente, passa despercebido para muitas pessoas.

Rendimento da Poupança: hoje (atual), mensal e anual

Você tem acompanhado o rendimento da poupança? Especialistas em investimentos sugerem manter distância da tradicional caderneta. Mas será que não há nada de bom na aplicação mais querida do Brasil?

Investir na poupança ainda é a preferência de 76% dos brasileiros, conforme pesquisa divulgada pela Federação do Comércio do estado do Rio de Janeiro, em 2016.

Mas cada vez mais pessoas se dão conta de que os retornos baixíssimos podem ser substituídos por rendimentos maiores – sem perder a segurança. É o que você vai entender com as dicas deste artigo.

Por que a poupança?

Não é por acaso que a poupança é o tipo de investimento mais comum no Brasil. É muito fácil fazer aplicações e resgates através dela, sem falar que a modalidade oferece baixo risco e retornos financeiros livres de impostos.

Para quem pensa no longo prazo e quer ver seu dinheiro render mais, porém, o produto se torna bem menos atraente. Com inflação em alta, sua rentabilidade fica ainda mais comprometida.

Mas considerando as vantagens e desvantagens, o que vale mais a pena: manter o dinheiro na poupança ou aplicar em outros títulos e fundos?

Para ajudar na decisão, reunimos abaixo tudo o que você precisa saber antes de movimentar suas economias.

Rendimento da poupança

O rendimento da poupança é baixo: para novas aplicações, o rendimento mensal é de 0,5% mais a Taxa Referencial (TR), calculada a partir da captação do Certificado de Depósito Bancário (CDB) das 30 principais instituições financeiras do país.

Com esse rendimento, a poupança tem uma grande inimiga: a inflação. Em termos absolutos, esse investimento rendeu 8,30% em 2016. Descontada a inflação, apenas 1,89%.

Em 2015, o resultado foi ainda pior: -2,28%. Ou seja, naquele ano, o seu dinheiro parado na caderneta perdeu poder de compra. Só não foi pior do que guardar debaixo do travesseiro.

E independentemente do banco em que estiver aplicando seu dinheiro, o rendimento da poupança é o mesmo.

Além da taxa referencial, que é calculada a partir de uma média ponderada dos juros diários praticados no CDB, há juros fixos de 0,5% ao mês quando a taxa Selic (taxa básica de juros da economia brasileira, definida periodicamente pelo Banco Central) é superior a 8,5%.

Já quando ela fica abaixo desse patamar (raramente acontece, mas pode ser o cenário de 2018), a taxa referencial é acompanhada de um rendimento de 70% dos juros básicos da economia.

Normalmente, as pessoas pensam que o rendimento baixo se justifica pela segurança. Mas você sabia que há outros investimentos de renda fixa tão seguros quanto a poupança e que valorizam mais o seu dinheiro? Siga a leitura.

Leia mais: Fundo DI x Tesouro Selic x CDB com Liquidez – Qual o Melhor Investimento de Curto Prazo?

O que significa aplicar na poupança?

A caderneta de poupança, mais popularmente conhecida apenas como poupança, nada mais é do que uma conta em uma instituição financeira com regras e parâmetros de remuneração muito específicos.

Em resumo, quando alguém coloca seus recursos nessa conta, está, na verdade, emprestando dinheiro para o banco para que esse, por sua vez, empreste dinheiro aos seus clientes. O rendimento da poupança é uma parte ínfima do que o banco cobrou de juros pelos empréstimos e foram repassados ao investidor da caderneta.

Acompanhe quais são as principais características desse tipo de aplicação:

- a conta poupança é isenta de qualquer tipo de taxa de administração e é terminantemente proibido que os bancos façam cobranças nesse sentido. Entretanto, podem taxar o cliente nas movimentações financeiras feitas para outros bancos — como TED ou DOC, por exemplo;

- a rentabilidade é sempre calculada de forma mensal: se o investidor deixar o dinheiro aplicado por um período inferior a um mês, não terá nenhuma rentabilidade;

- não há cobrança de Imposto de Renda (IR) ou Imposto sobre Operações Financeiras (IOF);

- a caderneta de poupança possui a garantia do Fundo Garantidor de Crédito (FGC) para valores de até R$ 250.000,00.

Por que investir na caderneta de poupança deve ser a sua última opção?

Agora que você já sabe as regras e os parâmetros de remuneração da poupança, entenda 4 bons motivos pelos quais você deve repensar suas aplicações na caderneta!

Baixíssima rentabilidade

A baixíssima rentabilidade da poupança está associada, principalmente, à taxa TR, que é irrisória. O histórico desse índice no país não é nada favorável ao investidor da poupança: a TR costuma ficar sempre muito abaixo da taxa básica de juros, muito embora apresente certa correlação com a taxa SELIC.

Isso significa que se a SELIC estiver em queda — como é o caso atual —, a tendência é que a TR sofra uma queda ainda mais brusca. Acompanhando o histórico, é possível perceber que, em certos meses, a TR fica muito próxima a zero. Ou seja, se a SELIC estiver acima de 8,5%, o investidor terá apenas 0,5% de rendimento mensal com a poupança!

É um péssimo negócio em épocas de inflação alta

A situação descrita acima é agravada se o país estiver passando por um período de inflação alta, como no contexto atual.

O aumento da inflação significa que o consumidor pagará mais pelos mesmos produtos e serviços pelos quais pagava um preço menor antes de depositar capital na caderneta.

Para saber a rentabilidade real de um investimento, é preciso descontar a taxa de inflação. Imagine a poupança com a rentabilidade mensal perto de zero devido à TR, ainda descontada a taxa de inflação: o resultado será negativo e o investidor perderá dinheiro em vez de ganhar.

A lógica é simples: a poupança não consegue suprir o aumento da inflação, já que os preços do mercado estarão mais altos do que o patrimônio acumulado. Por isso, quem aplica na poupança, hoje, sofre prejuízo.

Não há investimento sem risco

Apesar de imperar o mito de que o risco em investir na poupança é inexistente, há sim a possibilidade de perda de capital, caso a instituição financeira venha a falir.

Conforme mencionamos, o FGC garante aos investidores valores de até R$ 250 mil.

Como o rendimento da poupança é calculado?

O rendimento da poupança é calculado dependendo do valor da taxa Selic. Desde 2012, as regras são as seguintes:

- Se a Selic estiver maior que 8,5%, o rendimento é o seguinte: 0,5% ao mês + TR

- Se a Selic estiver menor ou igual a 8,5%, o rendimento passa para: 70% da Selic + TR.

Como a TR é uma taxa referencial diária calculada pelo governo e, por obrigatoriedade, a caderneta de todos os bancos utiliza o mesmo cálculo para definir os juros da poupança, seus rendimentos nesse tipo de aplicação serão os mesmos. Não importa qual é o banco em que você está investindo.

Além dos rendimentos serem exatamente iguais, todas as poupanças também são consideradas igualmente seguras, já que são garantidas pelo Fundo Garantidor de Crédito (FGC), até o valor de R$ 250 mil por CPF. Em outras palavras, mesmo que seu banco quebre, você receberá o investimento de volta.

Uma ferramenta que ajuda a dimensionar seus rendimentos com a poupança é a Calculadora do Cidadão, disponibilizada pelo Banco Central.

De acordo com ela, quem investiu R$ 100 na poupança em 1º janeiro de 2016 chegou a 1º de janeiro de 2017 com R$ 108,30, um retorno de 8,30%.

Analisando os dados, isso significa que o rendimento da poupança em 2016 ficou apenas dois pontos percentuais acima dos 6,29% calculados pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Em 2015, foi ainda pior: quem investiu na poupança perdeu poder de compra em vez de ganhar. Essa é a grande problemática do investimento na caderneta. Com baixa rentabilidade, a inflação consome a maior parte dos seus lucros.

Juros da poupança

Os juros da poupança, conforme mencionamos anteriormente, são calculados de maneira igual pelos bancos.

Na reunião, de 26 de Julho de 2017, do Comitê de Política Monetária (Copom) do Banco Central, a Taxa Selic foi reduzida de 10,25% para 9,25% ao ano.

Como o valor ainda está acima de 8,5%, o rendimento da poupança está sendo calculado de maneira fixa, pela taxa de rendimento (0,5% ao mês) + TR.

A TR é uma média ponderada dos juros diários cobrados pelos Certificados de Depósitos Bancários (CDBs) das 30 principais instituições financeiras do país, que são influenciadas pela Selic. É possível consultar a tabela da TR mensal no Portal Brasil.

Se você pensa em investir e quer ter uma ideia de quais serão seus rendimentos com a poupança, vale repetir a sugestão para utilizar a Calculadora do Cidadão, que permite a simulação.

Por meio dela, você pode informar os juros praticados que acabamos de informar e descobrir, no período inserido, quanto seu investimento vai render.

Remuneração dos depósitos de poupança

A remuneração da poupança ocorre mensalmente, no dia de aniversário de seu depósito. Se você fizer aplicações em dias diferentes, verá acréscimo de saldo em datas variadas.

Então, tenha cuidado ao resgatar, pois os juros do último mês podem ainda não ter sido creditados.

Sim, se você sacar o valor todo um dia antes desse aniversário do depósito, não terá direito aos 30 últimos dias de juros.

Essa regra vale para pessoas físicas e entidades sem fins lucrativos. Para os demais tipos de depósitos, o período de rendimento considerado é o trimestre corrido, também contado a partir da data de aniversário da conta.

Rendimento da poupança atual

A poupança atual tem rendimento de 0,5% ao mês mais a Taxa Referencial (TR), que nos últimos meses varia entre 0,03 e 0,17.

A TR oscila diariamente e envolve um cálculo complexo. Exemplos de rendimentos em março de 2017: 0,5250% (dia 11), 0,5250% (dia 12) e 0,5198% (dia 13).

Via de regra, a norma estipula que sempre que a Selic estiver acima de 8,5%, a taxa de rendimento será de 0,5% ao mês, mais a TR. Na prática, isso significa que a poupança briga para vencer a inflação e nem sempre se sai vencedora.

O rendimento da poupança se tornaria extremamente mais interessante se a Selic caísse significativamente, já que os rendimentos poderiam superar a inflação e não seriam tributados no IR.

Mas você lembra o que acontece quando a Selic cai abaixo de 8,5%? O governo muda as regras do jogo e remunera a poupança com 70% da Selic + TR.

É claro que há uma estratégia por trás disso. Se as taxas de juros caírem, a poupança ficar mais rentável e ainda ter seus rendimentos isentos de IR, ela poderá se tornar mais atraente que os títulos públicos (tributados no IR). E o governo precisa desses investimentos no Tesouro Direto.

Com isso, as perspectivas para a poupança ficam pouco atraentes em qualquer cenário.

Rendimento da poupança mensal

O rendimento mensal da poupança é de 0,5% + TR. Por ano, o rendimento é de 6,7% + TR.

E a TR é um cálculo complexo que envolve os juros cobrados pelos CDBs nas 30 principais instituições financeiras do país.

Nos primeiros meses do ano, variou de 0,03 a 0,17.

Rendimento histórico da poupança

É bem interessante observar o histórico de rendimentos da poupança. Segundo dados da Bloomberg, referentes aos rendimentos creditados no 31 dia de cada mês, é possível observar que os melhores juros eram recebidos em meados dos anos 1990.

Esse foi, porém, um período de inflação altíssima e volátil. Então, os ganhos não necessariamente superavam o dragão incontrolável. Acompanhe a movimentação abaixo:

- Em dezembro de 1995, o rendimento da poupança foi de 12,9% ao mês

- Em dezembro de 1996, foi de 5,27%

- Em dezembro de 1997, foi de 11,56%

- Em dezembro de 1998, ficou em 11,79%

- Em dezembro de 1999, ficou em 2,4%.

A alta nos rendimentos creditados mensalmente também refletia, é claro, nos rendimentos anuais.

Nos anos subsequentes, houve algumas variações, com rendimentos entre 14,68% e 6,19% ao ano.

Foi a partir dos anos 2000, principalmente, que os rendimentos passaram a ficar realmente muito baixos.

Em 2002, por exemplo, os rendimentos não chegaram a superar a inflação e a taxa real ficou em -2,8% ao ano. O mesmo ocorreu em 2015, quando a rentabilidade ficou em -2,41%.

Trazendo uma perspectiva mais atual, em 2016 o rendimento real dos investimentos em poupança também foi irrisório: ficou em 1,21%.

Para compreender melhor o histórico de rendimentos da caderneta, observe o gráfico abaixo:

Fonte: Bloomberg.

10 Tipos de Investimento Melhor que a Poupança

Poupança não vale a pena e você já sabe disso.

A rentabilidade deles bate a poupança em qualquer cenário que você possa traçar. Você não tem nenhum motivo para continuar aplicando na poupança.

Esses investimentos podem ser de renda fixa (rendimento previsível) ou renda variável (rendimento imprevisível). Também podem ser prefixados (rentabilidade fixada no momento da compra) ou pós-fixados (rentabilidade varia depois da compra).

#1 CDB ou Poupança

O rendimento do Certificado de Depósito Bancário e a seu grande leque de tipos de CDBs o torna uma ótima alternativa à poupança. O CDB é recomendado tanto para iniciantes por sua simplicidade quanto para investidores mais experientes.

Esse é um ótimo investimento para começar a carteira ou então diversificar a curto, médio ou longo prazo. Um CDB de curto prazo com liquidez diária pode render um pouco menos do que 100% do CDI.

No entanto, de acordo com o prazo do seu investimento, o rendimento do CDB pode chegar a mais de 120% do CDI. Além disso, todos CDBs, LCIs, LCAs e LCs são garantidos pelo Fundo Garantidor de Crédito.

#2 Tesouro Direto

O Tesouro Direto é muito semelhante ao CDB. A diferença é que o emissor não é um banco, mas o próprio Tesouro Nacional.

Por isso, esse investimento é muito seguro. O valor mínimo para investir também é mais baixo do que outros ativos de renda fixa.

Veja os tipos de Tesouro Direto logo abaixo:

- Tesouro Selic (curto prazo, rende a taxa Selic)

- Tesouro IPCA (médio e longo prazo, rende de acordo com a inflação mais uma taxa)

- Tesouro Prefixado (tem apenas uma taxa prefixada que não muda)

Leia esse guia completo sobre Tesouro Direto para saber mais detalhes sobre esse investimento.

#3 Investimentos Prefixados

#4 LCI e LCA

As Letras de Crédito do Agronegócio e Imobiliária são formas de capitalizar segmentos do mercado com dinheiro dos investidores. Esse investimento possui um incentivo do Governo, pois é isento de Imposto de Renda.

Isso não significa que ele é mais rentável, mesmo assim pode ser uma ótima escolha. Para saber quando uma LCI ou LCA rendem mais que outros investimentos, acesse nossa plataforma de simulação e comparação de ativos.

#5 LC

A Letra de Câmbio não é isenta do Imposto de Renda, mas possui uma ótima rentabilidade. Ela é melhor do que a poupança a médio prazo porque possui uma taxa de rendimento muito competitiva. E também é coberta pelo FGC.

#6 Fundo de Renda Fixa

Os fundos renda fixa são opções um pouco mais completas. Ao fazer um aporte e tornar-se cotista, você não apenas compra ativos, mas também contrata a gestão da instituição que administra o fundo de investimento.

O que torna um fundo melhor do que outro, além de suas características básicas, é a gestão profissional realizada.

Essa administração especializada que vai fazer o seu dinheiro render cada vez mais.

Nesse caso, os fundos de renda fixa são ótima opções conservadoras que garantem um rendimento acima do CDI com boa liquidez dependendo do fundo.

#7 Fundo Multimercado

Como dito, o fundo de renda fixa é conservador e pode muito bem substituir a poupança. No entanto, o fundo multimercado é mais agressivo e não é indicado para quem tem perfil conservador.

Ele mistura ativos de renda fixa com investimentos em renda variável na Bolsa de Valores nacional ou internacional, trazendo a melhor rentabilidade possível a médio prazo para você.

Também não é indicado aplicar todo o seu dinheiro em um fundo multimercado como você fazia na poupança porque ele pode ter resultados negativos em alguns meses. É na soma dos meses que ele vai apresentar um resultado superior à renda fixa.

#8 Debêntures

Assim como no Tesouro Direto ou CDBs, debêntures são título de dívida. Dessa vez, os emissores são empresas de capital aberto ou fechado que precisam captar recursos para os seus projetos.

Existem dois tipos de debêntures: a simples (ou não-conversível em ações) e a conversível em ações.

Elas são investimentos um pouco mais complexos do que a poupança, mas o seu rendimento também é muito superior e assim como no Tesouro Direto, o juro pode ser prefixado, pós-fixado e híbrido (misturando pré e pós).

#9 COE (Certificado de Operações Estruturadas)

Esse é um investimento com ótima rentabilidade se comparada à poupança e baixo risco de resultado negativo. Cada COE tem um objetivo e quando ele não é atingido, o investidor não perderá o capital investido.

O COE permite que você invista de forma mais complexa e lucrativa em ativos internacionais, ações, moedas, ETFs, índices e commodities como boi gordo, milho, café e etc.

Mas o melhor: sem correr os riscos que um investidor de Mercado Futuro ou de Opções corre que é perder uma parcela do seu capital inicial.

Saiba tudo sobre o COE nesse artigo completo.

#10 Fundos de Ações

Esse fundo de investimento, semelhante ao de renda fixa, foca os seus investimentos em único segmento: o de ações. É a melhor forma de expor-se ao crescimento da Bolsa de Valores sem de fato saber operar papéis.

O índice comparador de performance aqui não é mais o CDI (referência da renda fixa), mas sim o Ibovespa (referência da renda variável).

Comparação: Tesouro Direto, CDB ou Poupança

Veja qual desses investimentos rende melhor como reserva de emergência.

A reserva de emergência prevê uma quantia mínima de seis vezes o custo mensal da sua família. Ela funciona como um colchão de liquidez diária em caso de qualquer urgência que demande dinheiro.

Você deve se planejar para evitar qualquer surpresa, investindo a curto, médio e longo prazo de acordo com os seus sonhos e objetivos, mas emergências aparecem e você precisa estar preparado.

A reserva de emergência, invariavelmente precisa de:

- Liquidez diária

- Rentabilidade diária (a poupança não possui isso)

- Segurança e garantia

- Praticidade

- Rendimento mínimo aproximado da Selic (a poupança é que mais se distancia da Selic)

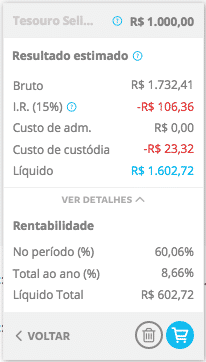

Antes mesmo de falar em números, já é claro que a poupança perde em alguns requisitos. Veja uma simulação realizada em junho de 2017 com a Selic a 10,15% a.a. e a poupança a 7,82% a.a.

Aplicando R$ 1.000 na poupança, você terá apenas R$ 78,09 de retorno no final de um ano. A rentabilidade é exatamente a da poupança, a saber 7,82% ao ano. Veja a rentabilidade do Tesouro Selic e de um CDB com liquidez diária.

Apesar do Tesouro Selic ter data de vencimento, você pode resgatar o seu dinheiro sem perda de juros sempre que quiser. Nesse exemplo, o retorno foi quase um ponto percentual superior.

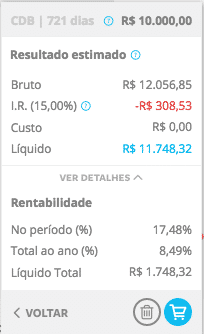

Este CDB também foi superior à poupança no curto prazo. A médio e longo prazo, você pode ganhar até 3,2 vezes mais que a poupança.

E é depois de ter uma reserva que você vai começar a buscar rentabilidades incríveis como essa de 10,64% ao ano (equivalente a cerca de 119% do CDI).

Esse é um CDB de longo prazo. Então, você deve manter o papel até o último dia do prazo de vencimento.

6 Motivos para NÃO investir na poupança

O objetivo do conteúdo de hoje é dar esse alerta e evitar que você caia nessa corrosão da sua riqueza, aplicando em investimentos mais rentáveis e seguros. Confira, a seguir, 6 motivos que mostram que investir na poupança não vale a pena.

Poupança não supera a inflação

A inflação é a variação dos preços praticados e grande responsável pela perda do poder de compra do dinheiro investido em sua poupança. Num cenário de alta desse indicador, não há como o baixo rendimento da caderneta superar as futuras atualizações do mercado.

Por exemplo, se eu tenho 1000 reais aplicados, daqui a um ano essa quantia ajustada não será suficiente para comprar as mesmas coisas que poderiam ser obtidas hoje. O saldo da sua poupança pode até ter aumentado, mas, na prática, você perdeu dinheiro.

Juros altos não favorecem a poupança

Outro fator econômico externo que afeta negativamente os investidores da poupança é a alta das taxas de juros. Existem investimentos que se beneficiam nesse cenário porque são corrigidos de acordo com a Selic, a taxa base dos juros emitida pelo Banco Central.

Porém, a poupança, mesmo dependendo do resultado da Selic, varia de maneira fixa, ainda recebendo a correção da TR. Consequentemente, o seu dinheiro aplicado na caderneta não vai fazer frente aos juros cobrados no mercado.

Poupança “velha” também não compensa

A chamada poupança “velha”, que são os depósitos ocorridos antes de 4 de maio de 2012, era um bom negócio nos tempos em que o Banco Central mantinha a Selic a 7,25%.

No entanto, com os valores dessa taxa atingindo os patamares atuais, deixar seu dinheiro aplicado na poupança “velha” também deixou de ser uma alternativa viável, sendo recomendado alocar essa quantia em outro investimento capaz de bater as taxas de juros.

Poupança não é o único investimento seguro

Muitas pessoas preferem deixar o seu dinheiro na poupança por conta da segurança proporcionada pelos grandes bancos e pelo FGC (Fundo Garantidor de Crédito), que garante a devolução em até 250 mil reais do seu investimento em caso de quebra da instituição que administra sua conta-poupança.

Porém, existem outras modalidades de investimento que também são protegidas pelo FGC e, além disso, são mais rentáveis, como CDB, LCI e LCA. Os bancos de menor porte, apesar parecerem mais arriscados, oferecem uma rentabilidade maior nessas opções, e você também estará resguardado pelo FGC nessas situações.

Outros investimentos são isentos de IR

Outro conceito que costuma influenciar a decisão de investir na poupança é a isenção de imposto de renda. A maioria das pessoas não sabe, mas existem outras modalidades de investimento que também recebem esse benefício: a LCI e a LCA.

Além disso, ainda são mais rentáveis que a poupança. O grande problema desses dois investimentos é que eles não possuem a liquidez diária da poupança, tendo um prazo de resgate de, pelo menos, 60 dias.

Investir na poupança não é ideal para curtíssimo prazo

Se sua intenção é aplicar algum dinheiro e retirá-lo rápido, desconsidere a alternativa da poupança.

Uma das regras próprias desse investimento é que a quantia aplicada permaneça na conta por 30 dias para ser rentabilizada. Caso haja um saque em 29 dias, você não ganhará nada sobre o dinheiro investido.

Existem opções para quem quer trabalhar dentro desse curtíssimo prazo, como os fundos DI, que rentabilizam diariamente, mas, nesse caso, será necessário enfrentar uma alíquota maior de imposto de renda e pagar IOF (Imposto sobre Operações Financeiras).

Conclusão: investir ou não na poupança?

A liquidez imediata, a facilidade de investimento e a não incidência do Imposto de Renda são três dos principais motivos apontados para a aplicação na caderneta de poupança.

Mas vale lembrar: o ganho real de quem tomou esse caminho em 2016 ficou abaixo dos 2%. Em 2015, foi de -2,2%, ou seja, quem deixou o dinheiro lá acabou perdendo poder de compra.

Além do rendimento baixo, a remuneração é definida por uma taxa obscura, chamada de Taxa Referencial (TR), criada no governo Collor, em um período de instabilidade econômica ainda maior. Na prática, pouca gente que investe na poupança sabe o que a TR significa.

Por outro lado, há investimentos tão seguros quanto a poupança, como o Tesouro Direto, que são atrelados a indicadores importantes, como a Selic e o IPCA. A liquidez é quase a mesma: em vez de sacar o dinheiro na hora, você precisa aguardar um dia útil.

O fato é que não há perspectiva de curto prazo para que a poupança se torne atraente. Se você quer apenas se proteger do Imposto de Renda, vá de LCI ou LCA. Se você quer acompanhar a Selic ou driblar a inflação, experimente os títulos do Tesouro.

E se você quiser tomar uma medida definitiva para criar uma verdadeira estratégia de investimentos, é hora de dar o primeiro passo.

Deixe a poupança de lado para criar uma carteira de investimentos diversificada, que ofereça proteção e bons rendimentos.

Está na hora de rever seus valores aplicados na caderneta. Diante das transformações do cenário econômico brasileiro, investir na poupança é ir contra realidade que nos cerca. Procure outras alternativas para continuar rentabilizando seu patrimônio e formando sua riqueza. Não esqueça de deixar seu comentário se tiver alguma dúvida, tudo bem?

Ah e não esquece de baixar o [EBOOK] Renda Fixa.