Embora não seja o principal elemento a ser analisado na hora de escolher um fundo de investimento, a taxa de administração e performance são componentes importante da rentabilidade dos fundos, como veremos a seguir.

Uma das vantagens de aplicar dinheiro através dos fundos de investimento é o fato de que você pode contar com a experiência de um gestor. Ao invés de ter que decidir sozinho como melhor investir o seu dinheiro (levando em consideração os seus objetivos e a tendência da economia e do mercado), nos fundos de investimento essas decisões são tomadas por um profissional experiente: o gestor.

Mas esse serviço tem um preço, que é definido pela taxa de administração. De forma simplificada, pode-se dizer que a taxa de administração recompensa o gestor pelo seu trabalho em administrar os recursos que você aplicou no fundo.

O que é a Taxa de Administração

A taxa de administração é a remuneração paga pela prestação de serviços de gestão e administração, podendo também ser destinada a remunerar os demais prestadores de serviço que operacionalizam o fundo de investimento.

Essa taxa é a mais frequentemente cobrada e é normalmente expressa em percentual ao ano (% a.a) sobre o patrimônio líquido do fundo. Para efeito de débito, há uma provisão diária e assim o valor da cota publicado diariamente pelo gestor já está líquido de taxa de administração. Porém, o efetivo pagamento ocorre mensalmente.

Como exemplo, se uma pessoa investir R$ 10.000,00 em um fundo de investimento cuja taxa de administração é de 2% a.a, ao longo do ano pagará o equivalente a R$ 200,00 a título de taxa de administração.

O percentual a ser pago a título da taxa de administração pode variar de fundo para fundo, dependendo principalmente da complexidade da estratégia de gestão.

A taxa de administração costuma flutuar entre 0,5% e 3% e tudo depende da sofisticação do fundo, ou de quanto o banco explora o cliente (falaremos mais disso depois).

Como a taxa de administração é cobrada?

A taxa de administração é cobrada sobre o saldo total que está investido. Sendo assim, se a aplicação for valorizada, o tributo terá um acréscimo. O mesmo acontece caso o fundo se desvalorize. Porém, o encargo existe em qualquer circunstância, mesmo se houver prejuízo.

Suponhamos que você tenha depositado R$1.000,00 em um fundo que cobre 2% ao ano. Isso quer dizer que haverá um desconto de R$20,00 ao longo de um ano. Se o mesmo valor for mantido por seis meses, a despesa será de R$10,00.

A taxa de administração deve constar no regulamento e prospecto do fundo e o seu aumento precisa ser aprovado em uma assembleia de cotistas.

Por outro lado, as aplicações de renda fixa são modalidades cada vez mais atraentes, já que levam em consideração a taxa básica de juros da economia, a Selic, que está em 14,25% ao ano. Contudo, nem sempre é viável fazer esse investimento, pois o rendimento pode ser desvalorizado se o índice for muito alto.

O que é a Taxa de Performance

Além da taxa de administração, um fundo de investimento pode cobrar também taxa de performance, desde que previsto em seu regulamento.

Essa taxa é cobrada sobre uma parcela da rentabilidade do fundo que exceda a variação de um índice de desempenho previamente determinado, chamado de benchmark, e remunera o bom desempenho do fundo de investimento, caso o objetivo de superar o seu benchmark seja alcançado.

Por exemplo, se houver um fundo que cobre como taxa de performance 20% sobre o que exceder 100% do CDI, o cálculo seria o seguinte:

Se o CDI render 22% ao ano, e o fundo render 25% ao ano, o fundo excedeu em 3% o benchmark.

Considerando os 20% (taxa de performance) de 3% (valor da performance – excedente do benchmark) é igual a 0,6%.

Cálculo => 0,2 *0,03 = 0,006 = 0,6%.

Portanto, haverá o pagamento de 0,6% do patrimônio do fundo a título de taxa de performance.

Quais fundos podem cobrar taxa de performance?

Primeiro vejamos os que não cobram como Fundos das classes Curto Prazo, Referenciado DI e Renda Fixa.

Estes não podem cobrar taxa de performance pois é vedada a sua cobrança pela própria CVM.

Há de se concordar que não faz sentido um fundo que tem como objetivo unicamente acompanhar o Benchmark, cobrar taxa de performance.

A exceção são os fundos de Renda Fixa considerados de Longo Prazo que possuem ativos em sua carteira com vencimento acima de 1 ano.

Já fundos mais arrojados, portanto os que possuem uma gestão ativa, como é o caso dos Multimercados, Ações, Cambiais e de Dívida Externa podem cobrar esta taxa adicional pois podem ter como objetivo a superação de seu índice de comparação (Benchmark).

O normal para os melhores fundos do mercado é que não cobrem taxas de administração muito altas, alguns bons fundos cobram entre 1,5% e 2%. Mas a taxa de performance é cobrada.

Possuindo taxa de Performance e quanto menor a taxa de Administração, maior o alinhamento entre o Gestor e o investidor já que o Gestor do fundo só ganha quando o fundo supera a sua meta, portanto, desconfie de fundos que não cobram taxa de performance.

Valores mais comuns para Taxas de Performance

Salvo raras exceções, a taxa de performance normalmente é de 20% sobre o que exceder o objetivo do fundo.

Exemplo: 20% sobre o que exceder os 100% do CDI.

Quais são os Tipos de Benchmark para cobrança de Taxa de Performance

Cada classe de fundos tem seu próprio Benchmark.

Os Fundos de Renda Fixa normalmente possuem o CDI como índice de comparação.

Os Fundos Multimercados, o CDI ou IPCA ou IMA-B, e outros menos usados.

Os Fundos de Ações, normalmente é o índice IBOVESPA.

Os Fundos Cambiais, o Dólar.

Os Fundos de Inflação, normalmente o IMA-B.

Mas aonde queremos chegar com esta informação?

Um fundo que tem o índice IBOVESPA como referência para seu Benchmark, logicamente não pode cobrar performance do que exceder 100% CDI.

Em alguns casos, quando os fundos são mais agressivos, não é incomum um fundo ter como objetivo superar mais que os 100% de seu incide de referência.

Exemplo: 20% sobre o que exceder 120% do CDI.

Detalhe importante: a performance pode ser cobrada sobre o que exceder no mínimo os 100% de seu índice de referência.

Veja: um fundo não pode cobrar performance do que exceder, por exemplo, 80% do CDI num determinado período.

Seria ‘dinheiro fácil’ para o Gestor e esta prática é vedada pela CVM.

Qual a periodicidade que deve ser cobrada a taxa de performance?

A taxa de performance deve ser cobrada em ciclos de 6 meses, no mínimo.

Não pode ser mensal, bimestral ou trimestral por exemplo.

Deve ser semestral, anual ou em períodos superiores.

A prática mais comum do Mercado é a cobrança semestral.

Conceito da “Linha D´água” na Taxa de Performance

Este é um ponto que pouca gente tem conhecimento e/ou dificuldade de entender.

Mas fundamental para se compreender mais a fundo a incidência da taxa de performance.

Para que haja a cobrança da taxa de performance, o fundo deve cumprir duas condições básicas.

– rentabilidade acumulada do período deve superar o objetivo de rentabilidade do fundo;

– o valor da cota no final do período em apuração deve ser maior que o valor da cota do dia do último pagamento da taxa de performance;

Para ajudar a elucidar esta questão de uma vez por todas e não mais deixar dúvidas, confiram este exemplo abaixo:

Considerando um Fundo X que tenha como objetivo superar 100% de seu Benchmark.

Período Valor Cota Rentabilidade Variação Benchmark Incidência de Performance

0 10,00 0 0 –

1 15,00 50% 30% SIM

2 11,00 -26,67% 20% NÃO

3 14,00 27,27% 25% NÃO

4 17,00 21,43% 20% SIM

Vejam só que interessante:

Período 1: o fundo superou a variação de seu Benchmark, logo, incidirá a cobrança da taxa de performance.

Período 2: obviamente não há cobrança já que o fundo performou negativamente.

Período 3: aqui está o cerne da questão. Apesar do fundo ter superado seu Benchmark, o valor da cota (14,00) é inferior ao valor da cota do último pagamento da taxa de performance (semestre 1: 15,00). Atende apenas uma das condições, logo, não há incidência da taxa de performance.

Período 4: neste caso, o fundo supera a variação de seu Benchmark no período e sua cota de fechamento supera a do último dia em que houve pagamento da taxa de performance, ou seja, cumpre as duas condições, havendo a cobrança.

O termo “Linha D´Água” é uma alusão a um nadador que receberá sua recompensa apenas se estiver com o pescoço fora da água.

O que é a Taxa de Carregamento de Entrada e Saída

A taxa de entrada é mais comum para Fundos de Previdência é conhecida como taxa de carregamento. Serve para incentivar o cliente a ficar um tempo maior dentro do fundo, já que quanto maior for o tempo que o cliente permanecer investindo, mais ela diminui. Esta taxa flutua entre 1% e 5% do valor investido.

Já a taxa de saída funciona da mesma forma, porém é cobrada na saída e também diminui conforme o tempo, podendo chegar a zero.

A taxa de carregamento é um tipo de taxa mais comum em fundos previdenciários, como os PGBLs e VGBLs, sendo difícil de ser encontrada em outros tipos de fundo. Essa taxa, assim como as outras, remunera os gestores e segundo esses fundos, serve de estímulo para que o cliente não resgate o fundo antecipadamente pois ela diminui com o tempo.

Ela pode ser cobrada na entrada no fundo, na saída ou em ambos e é bem fácil de ser calculada. Se o fundo cobra 5% de taxa de carregamento na entrada e na saída isso quer dizer que se você aplicar R$100,00 no fundo na verdade vai entrar com R$95,00 aplicados e se depois de um tempo quiser resgatar o seu saldo de R$150,00 o resgate será no valor de R$142,50.

Essa é uma taxa que serve muito mais aos gestores dos fundos previdenciários do que a quem investe pois desalinha o interesse dos dois. Com essa taxa o gestor não é remunerado por desempenhar corretamente a sua função e obter um rendimento satisfatório, mas sim pelo seu esforço comercial de conseguir mais clientes.

Exemplo:

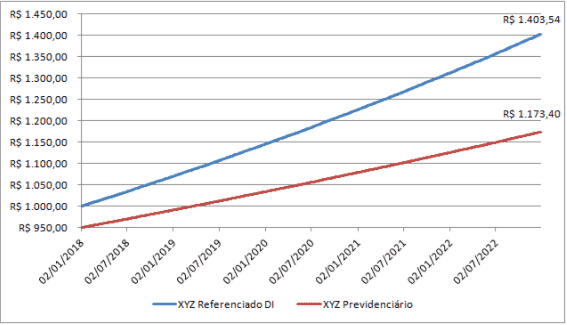

Para mostrar o impacto da cobrança das taxas na rentabilidade fizemos o exemplo abaixo. Temos dois fundos hipotéticos que aplicam exatamente nos mesmos ativos de Renda Fixa, com rentabilidade bruta de 105% do CDI.

O XYZ Referenciado DI é um fundo que cobra somente taxa de administração, no valor de 0,30% ao ano. Já o XYZ Previdenciário é um PGBL, cobrando 5% de taxa de carregamento na entrada e 3% de taxa de administração.

Vendo em um horizonte de 5 anos caso você tivesse aplicado R$1.000,00 em cada um dos fundos temos o resultado abaixo.

O resultado é gritante.

A taxa de carregamento faz com que o PGBL já parta de um valor menor a sua rentabilidade mais baixa faz com que ele demore mais tempo para recuperar o rendimento.

O resultado é que a rentabilidade do Previdenciário é 16,39% menor que o Referenciado DI. Além disso a rentabilidade que o Previdenciário teria em 5 anos o Referenciado DI obteria em menos de 2,5 anos.

Esse exemplo serve para mostrar como as taxas de administração e de carregamento influenciam na rentabilidade dos investimentos. Se um fundo com taxas maiores rende o mesmo que um fundo com taxas menores é porque ele corre mais riscos, portanto é importante ficar atento.

7 Fundos de Investimento com Taxas OBSENAS

“De caro a obsceno” – escreveu o analista da Morningstar, em linguagem nada moderada. Era a avaliação da maior provedora de dados de fundos do mundo sobre o Granum Value Fund, quando seu gestor decidiu elevar os custos máximos do investidor com o produto de 1,83% para 3,33% ao ano.

Soube da história por David Swensen, um dos mais renomados alocadores de fundos do mundo. Em seu livro para investidores individuais, ele aponta os custos altos como uma das “fontes óbvias de fracasso de fundos”.

Quem me dera as taxas de tal patamar fossem tão incomuns do lado de cá do Equador a ponto de virar capítulo de livro. Levantei rapidamente no Quantum Axis 185 fundos “obscenos” na indústria brasileira – todos com taxa de mais de 3,33% ao ano. Listei abaixo alguns deles:

1. BB AUTOMÁTICO FIC RENDA FIXA CURTO PRAZO

Com taxa de 3,7% ao ano, pode ser onde cai o seu dinheiro que fica parado na conta do Banco do Brasil. Repousam nesse fundo 15,9 bilhões de reais. Desde que foi criado, em 1994, rende 31,68% do CDI.

2. CAIXA PRÁTICO FIC RENDA FIXA CURTO PRAZO

A taxa de 5% ao ano fez esse fundo da caixa render apenas 21,56% do CDI desde que foi criado, em 1995. Isso não impede, entretanto, que ele tenha 14,1 bilhões de reais de patrimônio.

3. BRASILPREV RT FIX FIC RENDA FIXA

Esse é um fundo acessado por planos de previdência – pode ser que recheie seu PGBL ou VGBL – com taxa de 3,4% ao ano. É o destino de 4,67 bilhões de reais de futuros aposentados.

4. BRADESCO HIPERFUNDO FIC RENDA FIXA REFERENCIADO DI

Sob a justificativa de que sorteia prêmios, esse fundo cobra 2,9% ao ano dos clientes. Tem 2,8 bilhões de reais em patrimônio.

5. ITAÚ FIC REFERENCIADO DI

Esse é menor do que os companheiros – com 919 milhões de reais investidos –, mas a taxa não é nada mais leve: 4% ao ano.

6. SANTANDER CLASSIC FIC RENDA FIXA REFERENCIADO DI

Anote esta taxa: 5% ao ano – para investir em títulos públicos e privados. Os maiores gestores de multimercados brasileiros, como Adam, Verde e SPX, cobram bem menos – 2% de administração mais 20% sobre o que exceder o CDI – para ir bem além da renda fixa brasileira, selecionando ações e moedas em todo o mundo.

7. BANRISUL SUPER FI RENDA FIXA

De super, só a taxa: 4,5% ao ano.

Ta ai o resultado do DESRESPEITO que os grandes bancos no Brasil tem com seus clientes:

Como a Taxa de Administração é cobrada?

Expressa em uma base anual, a taxa de administração é descontada, diariamente, de forma proporcional do valor da cota do fundo. Portanto, o valor da cota publicado pelo gestor já inclui a taxa de administração, sendo que, após um mês, é descontado o equivalente a 1/12 da taxa anual de administração.

Lembre-se que a taxa é cobrada sobre o saldo que está investido. Se o fundo tiver valorização, portanto, haverá um acréscimo na taxa proporcional, e vice-versa. Lembrando que a taxa de administração é cobrada mesmo quando o fundo registra prejuízo.

Taxas variam bastante

As taxas de administração cobradas nos fundos de investimento variam bastante, dependendo de diversos fatores, principalmente o tipo de fundo e o valor mínimo de aplicação.

Complexidade

Um dos motivos apontados pelos gestores de recursos como determinantes da dimensão da taxa de administração é a complexidade dos produtos administrados. Por exemplo: um fundo de ações tende a exigir mais recursos (análises, informações, número de profissionais) do que um fundo DI. Daí o porquê da taxa de administração destes fundos ser, em geral, mais elevada que a dos fundos DI.

Mesmo entre os fundos que investem em ações, existem grandes diferenças nas taxas de administração, refletindo as possibilidades de aplicação. Por exemplo, um fundo que investe exclusivamente em ações da Vale do Rio Doce ou da Petrobras pode mostrar taxa duas vezes menor do que um fundo que aplica em uma carteira diversificada de ações.

Ganhos de escala

Por outro lado, fundos que permitem a aplicação de valores relativamente baixos tendem a cobrar taxas maiores. Assim, um fundo DI para quem investe R$ 200, por exemplo, tende a apresentar taxas superiores a um fundo da mesma categoria, mas voltado para quem pode aplicar R$ 200 mil.

A razão para isso é simples: o trabalho que o gestor de um fundo DI tem para gerir R$ 200 em aplicação é exatamente o mesmo que teria se o total aplicado fosse maior. Esse ganho de escala é traduzido em uma taxa menor para o investidor.

Faz sentido escolher um fundo de investimento pela taxa de administração?

No Brasil, resultados de todo fundo de investimento são apresentados já com o desconto da taxa de administração. Com isso, um fundo que rendeu 15%, por exemplo, já está apresentado um rendimento líquido, sem a incidência da taxa de administração.

Dessa forma, o investidor precisaria descontar apenas o Imposto de Renda (quando aplicável) para saber a valorização real da aplicação. Logo, apenas em fundos de natureza passiva – como Fundos de Renda Fixa, Referenciados e de Curto Prazo, onde a taxa de administração exerce uma influência direta nos resultados, escolher a opção com a menor taxa faz sentido.

Mas em fundos variáveis, nem sempre esse critério é o mais adequado. Se a taxa realmente afetar o resultado do fundo, isso já seria visualizado facilmente no histórico de rentabilidade do mesmo.

Logo, nesses casos, a taxa de administração não deve ser, necessariamente um “fator decisivo” na escolha do investimento.

Quanto devo pagar de Taxa de Administração?

A Anbima, a associação que representa as instituições financeiras, faz um acompanhamento sistemático das taxas cobradas pelos fundos de investimento oferecidos no varejo. No último relatório, em março, informava que, do montante total de R$ 58 bilhões investido nas carteiras conservadoras que aceitam aplicações de até R$ 25 mil, apenas 8% estavam alocados em fundos com custo de até 1% ao ano.

Significa que a grande maioria dos correntistas que possui poucos recursos para investir é direcionada para carteiras com taxas mais elevadas e, consequentemente, menores rendimentos.

No longo prazo, o impacto sobre o montante acumulado é grande. Com a redução da Selic para abaixo de 9% ao ano, os fundos das categorias DI e renda fixa com taxa de administração anual superior a 1% acabam consumindo parcela superior a 10% da rentabilidade bruta do aplicador.

É muito custo para pouco serviço. Considere uma situação similar, em que o dono de um restaurante popular decidisse cobrar taxa de serviço superior ao padrão de 10% sobre o valor consumido. Seria difícil encontrar justificativas e, como consequência, a perda de clientes seria certa.

Uma das explicações para a existência de fundos caros que reúnem aplicações de muitos cotistas é a pouca competição entre os bancos de varejo. É comum encontrar condições de aplicação, resgate, custos e rentabilidade das carteiras muito semelhantes.

Nesse ponto, os gestores contam, ainda que de forma involuntária, com a ajuda do governo. Devido aos tributos, antes de resolver migrar de um fundo caro para outro mais barato, o investidor precisa fazer contas complexas.

Atualmente, o ambiente dos investimentos mudou e as aplicações de longo prazo são encaradas como uma forma de conseguir ganhos adicionais, mesmo correndo mais riscos. O benefício fiscal perdeu a importância.

O principal efeito da legislação tributária, então, passou a ser dificultar a mobilidade do investidor. O que é bom para os maiores administradores de recursos.

Sacar de um fundo com taxa de administração meio ponto percentual menor compensa apenas se os recursos permanecerem aplicados por mais de seis meses na nova carteira. Na dúvida, muitos investidores decidem pela inércia.

Não é o caso dos grandes aplicadores, que geralmente possuem mais acesso a informações e são mais frequentemente assediados.

A consequência é que todos os fundos das categorias DI e renda fixa oferecidos no varejo e que possuem aplicação mínima acima de R$ 200 mil têm taxa de administração de, no máximo, 1% ao ano. O que é uma exceção para os pequenos é a regra para os grandes investidores.

O que não querem que você saiba sobre a Taxa de Administração?

O detalhe importantíssimo que gosto de destacar e que a maioria dos investidores desconhece, é que no Brasil todos os fundos são obrigados a divulgar os resultados já descontando a taxa de administração.

Ou seja, quando você olhar o histórico de um fundo que rendeu 20% em 2012, por exemplo, quer dizer que ele rendeu exatamente isso em termos líquidos de custos. Desse resultado você só precisa descontar o Imposto de Renda para saber o quanto valorizaria seu dinheiro.

E por isso chamei a atenção para a questão de escolher simplesmente o fundo com a menor taxa de administração.

Em fundos Referenciados-DI, de Renda Fixa ou de Curto Prazo, nos quais o valor dessa taxa tem uma grande influência em relação a seus resultados, essa regra faz todo o sentido.

Por outro lado, você já conseguiria identificar essa influência diretamente pelo resultado do fundo, uma vez que essa taxa já está descontada.

Ou seja, se a taxa de administração realmente for alta a ponto de atrapalhar o resultado do fundo, você já conseguirá visualizar facilmente isso no histórico de rentabilidade do fundo.

Veja no exemplo abaixo:

Note que se avaliarmos o resultado de dois fundos em uma comparação como esta acima, já veremos de cara a influência da cobrança de uma taxa de administração elevada, uma vez que esta já está descontada nos resultados. Lembrando que fundos referenciados DI investem, em geral, em títulos muito parecidos.

Portanto, dizer que a melhor alternativa é investir no fundo com os menores custos acaba sendo redundante e agrega pouco para a tomada de decisões.

Em outras palavras, é evidente que o fundo com o menor custo vai entregar o melhor resultado, mas se você já estiver escolhendo o fundo com o melhor retorno histórico, avaliar a variável custo se torna desnecessária.

Quando avaliamos fundos que possuem resultados mais voláteis e potencialmente maiores, como fundos multimercado e de ações essa situação fica ainda mais clara.

Além do ponto citado anteriormente ter o mesmo efeito nesses fundos, essa taxa perde em grande parte sua relevância na análise da escolha do melhor fundo.

Isso acontece, pois a taxa de 1%, 2% ou 3% pouco influenciará o resultado de um fundo de ações que pode apresentar, por exemplo, oscilações de mais de 100% em seus resultados.

Nesses casos, nem sempre o fundo com a menor taxa de administração será o fundo que apresentará o melhor resultado histórico, pois a gestão no caso desses fundos é muito mais importante que os custos em si.

Por isso, ao escolher um fundo dessas categorias o último fator que você deverá se preocupar é a taxa de administração cobrada.

Claro, desde que esses valores não sejam algo abusivo e completamente fora dos padrões de mercado (que giram em torno dos 2%a.a. no Brasil).

Qual é a Taxa de Administração Justa?

Esta é uma das perguntas mais comuns que recebo sobre taxas de administração em fundos de investimento, e como expliquei acima tudo depende do que o fundo entregar. Fazendo uma analogia, não tem como pagar R$ 50.000,00 por uma Ferrari, ou seja, os bons fundos com bons gestores cobram mais caro tanto na taxa de administração, quanto na taxa de performance, já as taxas de saída e entrada são uma besteira a parte da indústria de fundos.

Vamos a tabela de Taxa de Administração e a Performance 12 Meses:

Bancos

| Taxa de Adm. | Perfomance | |

| Fundos Referenciados DI | 0,90% | 93,5% CDI |

| Fundos de Renda Fixa | 0,92% | 95% CDI |

| Fundos Multimercados | 1,54% | 104% CDI |

| Fundos de Ações | 2,08% | 175% CDI |

| Fundos Cambiais | 1,19% | *-66% CDI |

| Fundos Internacionais | 1,22% | 83% CDI |

Plataformas de Investimento

| Taxa de Adm. | Perfomance | |

| Fundos Referenciados DI | 0,30% | 101% CDI |

| Fundos de Renda Fixa | 0,47% | 104% CDI |

| Fundos Multimercados | 1,59% | 158% CDI |

| Fundos de Ações | 2,09% | 184% CDI |

| Fundos Cambiais | 0,95% | *-70% CDI |

| Fundos Internacionais | 1,14% | 170% CDI |

Taxas em em Fundos de Investimento com Gestão Ativa x Gestão Passiva

Os fundos que têm uma gestão ativa, ou seja, que precisam mudar constantemente os ativos investidos na carteira e que possuem liberdade para trabalhar seus ativos (inclusive com maior risco) tendem a cobrar taxas de adm mais caras.

Um bom exemplo são os Fundos de Ações e os Fundos Multimercados.

Estes fundos demandam mais atenção do Gestor e consequentemente dão muito mais trabalho devido a escolhas criteriosas que devem ser feitas visando sempre a melhor estratégia. Os Fundos de Ações e Multimercados costumam ter taxas de administração perto de 2%. Estas taxas podem variar conforme o nível de complexidade e atuação.

Outras classes como: fundos cambiais e fundos de investimento no exterior, também podem possuir uma gestão bem ativa e como no caso dos Fundos de Ações e Fundos Multimercado, é compreensível a cobrança de taxas de 2% ou mais.

Cabe lembrar que mesmo dentro das classes de fundos de Ações ou Fundos Multimercado que tradicionalmente são compostas por fundos de gestão ativa, existem fundos de Gestão Passiva – que buscam simplesmente comprar ações e acompanhar o seu Benchmark, sem tentar superá-lo.

Isso é bem comum em fundos de ações de grandes bancos que simplesmente seguem o Índice Bovespa, um trabalho que é absolutamente passivo, porém em muitos destes fundos as taxas de administração passam de 2%.

Procure sempre pesquisar no regulamento do fundo ou mesmo na lâmina para entender melhor sobre as políticas de gestão.

Já que não faz sentido algum ser cobrado com taxas maiores do que 1% em um fundo de gestão passiva.

Os Fundos de Gestão Passiva, como o nome já diz, são fundos onde os administradores tem muito pouco trabalho.

São classes mais conservadoras como: curto prazo, referenciados DI e renda fixa, que como expliquei, por serem passivos não justificam ter uma taxa muito maior que 1%.

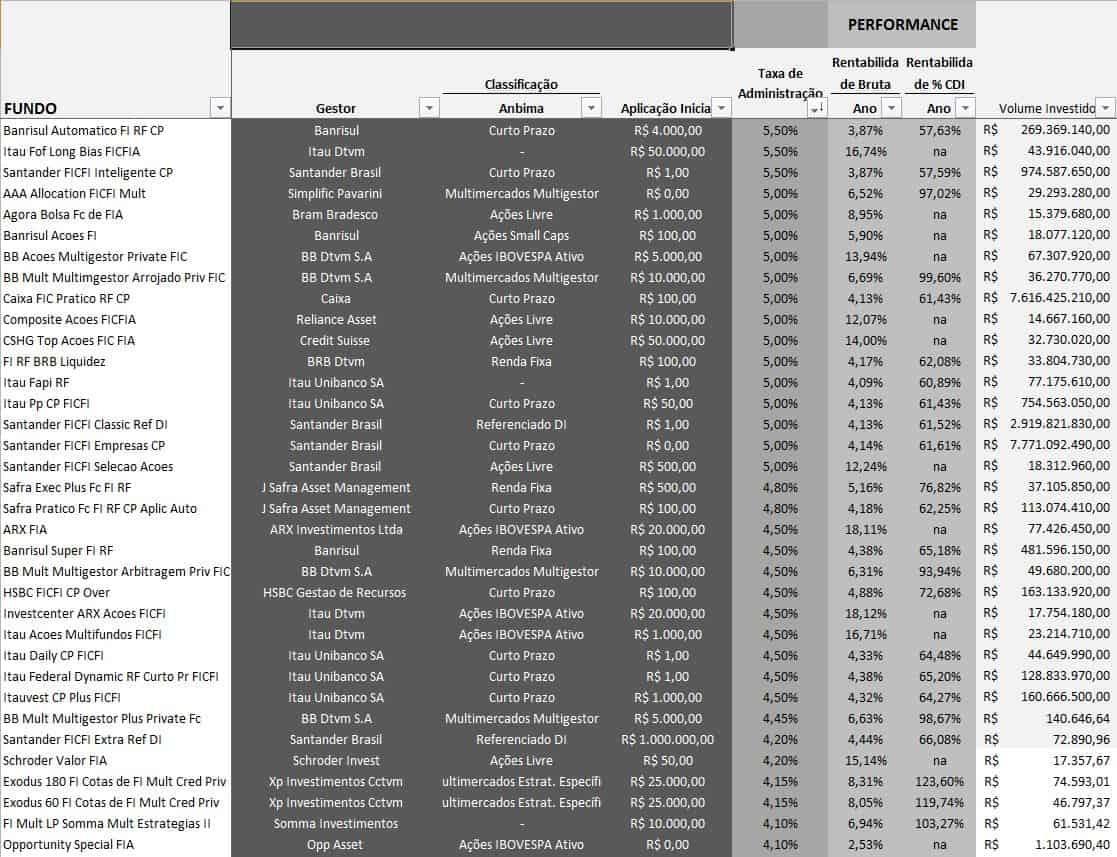

Quais são os Fundos com Maior Taxa de Administração do Brasil?

Abaixo você pode ver uma lista com os fundos que cobram as maiores taxas de administração no Brasil.

Note que na maior parte deles, estas altas taxas não se traduzem em rentabilidades acima do CDI – veja que a maior parte deles rendeu menos que 100%.

Já quando falamos das menores taxas de administração do país, fica mais difícil apresentar uma lista.

Isto porque mais de 500 fundos no Brasil nem cobram taxas de administração (normalmente fundos de aporte inicial muito alto), bem como alguns fundos fechados ou com poucos cotistas e que pertencem à tesouraria dos bancos, ou fundos exclusivos.

De maneira geral, existem muitos fundos de longo prazo e fundos de previdência cujo saque é de mais de 5 anos, em que as taxas variam entre 0,1%

Devo correr de altas taxas de administração?

Muitos investidores, correm imediatamente de fundos que tem altas taxas de administração, mas eles podem estar errados.

Uma informação muito importante é:

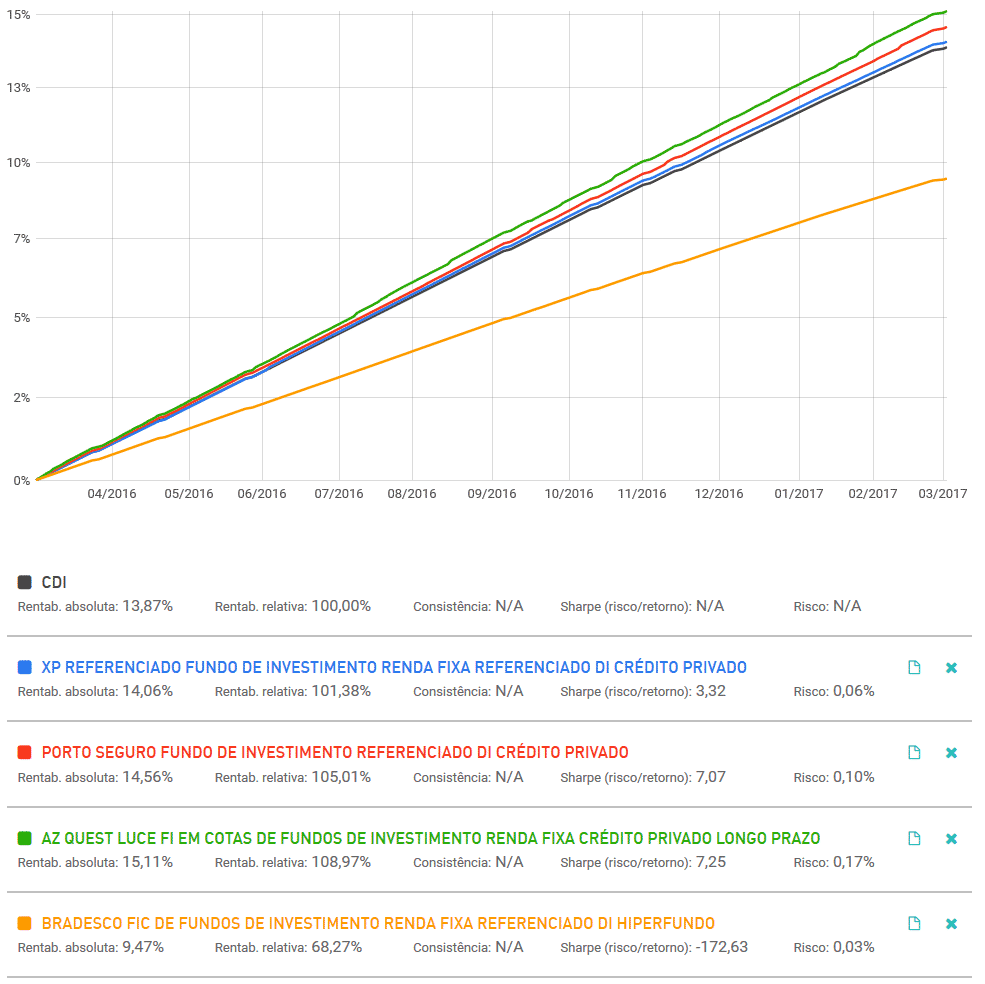

Quando você vê a rentabilidade dos fundos, ela já aparece depois dos descontos das taxas de administração e performance.

Como o Fundo XP Crédito Estruturado, abaixo:

Veja que o fundo superou em muito o seu Benchmark, que no caso é o CDI, note que em todos os meses de 2016 ele rendeu mais do que 100% do CDI.

Estes resultados são contabilizados depois da cobrança da taxa de administração que é de 1,75% ao ano.

Assim, quando falamos em fundos de gestão ativa a taxa de administração não é o fator preponderante de escolha, mas sim, o histórico de rentabilidades.

Resumindo:

– Vale a pena pagar taxas de administração, desde que o fundo supere o seu Benchmark / Meta.

– Fundo de gestão passiva, como de Renda Fixa devem cobrar entre 0,3% e 1% ao ano de taxas de administração.

– Fundos de Gestão Ativa, como Multimercados devem cobrar entre 1% e 2% ao ano de taxas de administração, dependendo de sua complexidade.

Conclusão

A análise dos custos dos fundos de investimentos é de extrema importância.

Tem o intuito de descobrir se as cobranças não estão sendo indevidas e/ou abusivas como por exemplo um fundo de Renda Fixa ter uma taxa de administração de 4% a.a., e por aí vai.

Mas qual o fator mais eficiente a ser levado em conta na tomada de decisão antes de se aplicar num fundo de investimento? Ou na hora de escolher entre um fundo e outro?

A resposta é muito simples: a performance histórica ou rentabilidade passada.

Um fato que pouquíssimas pessoas sabem é que a rentabilidade divulgada dos fundos já é isenta de seus custos (com exceção das taxas de entrada e saída).

Mas o que isto quer dizer?

Que a grosso modo, se um fundo performa melhor que o outro (considerando ambos da mesma classe e perfil), seus custos ficam em segundo plano e você entenderá porque.

Escolha Fundos pela Performance

Imagine dois fundos, com um mesmo investimento em um mesmo período de tempo:

– Fundo A: entregou uma rentabilidade de 100% CDI no período e cobra 0.5% a.a. de taxa;

– Fundo B: entregou uma rentabilidade de 120% CDI no período e cobra 2% a.a. de taxa;

Qual deles você prefere? Qual deles foi o mais rentável?

Considerando que a rentabilidade divulgada já é líquida de seus custos, o fundo B foi mais rentável do que o fundo A.

Apesar de ser mais ‘caro’, o Gestor do B teve um resultado e desempenho melhor que o Gestor do fundo A.

Nada mais justo do que pagar mais caro por um produto melhor, não acha?

Então, apesar dos custos serem relevantes, é a rentabilidade passada o grande termômetro a ser levado em conta antes de tomar a decisão de onde investir.